従業員の労働に対して給料が支払われるように、取締役や監査役といった役員にも役員報酬という形で報酬が支払われます。しかし役員報酬は、税務上従業員の給料とは異なった取扱いが求められおり、従業員の場合とは区別して理解しなければなりません。

当記事では、役員報酬を損金に算入できる期限や変更の手順、変更方法等について、解説を行っています。役員報酬の変更は、税務上の注意点が存在しているため、会社経営者やこれから会社設立を考えている方は是非参考にしてください

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

役員の辞任や就任、新任の登記を自分でカンタン申請

この記事をお読みの方は、役員報酬の見直しに伴い、役員の辞任、または新しく就任したりするなど役員の入れ替わりが発生する機会がある方もいらっしゃるのではないでしょうか?

GVA 法人登記などのオンラインサービスを利用すれば、変更後の情報を入力するだけで登記申請書のほかに株主総会議事録や株主リストなどの必要書類を最短7分で自動作成でき、郵送申請サポートもついておりますので法務局に行かずに登記申請することができます。

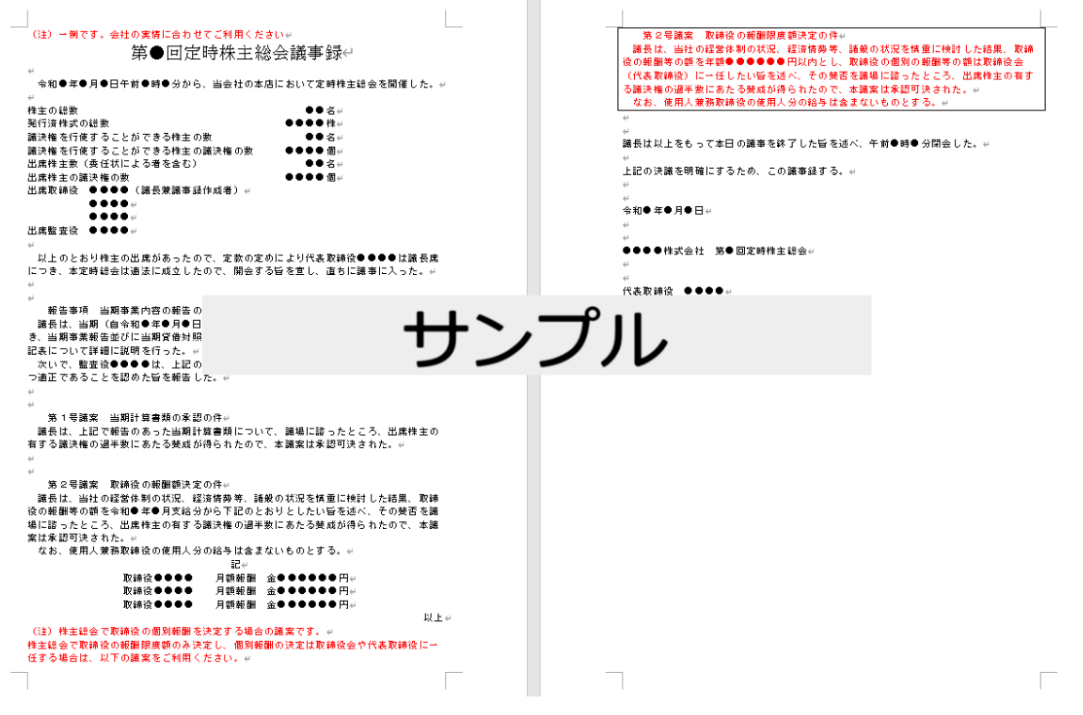

役員報酬変更の変更は株主総会の議事録が必要になります。

下記からダウンロードできますのでご活用ください。

役員報酬とは?

役員報酬とは役員に対して支払われる報酬(給与)のことです。役員の範囲は法人の取締役、執行役、会計参与、監査役、理事、監事および清算人を指します。(出典:国税庁No.5200 役員の範囲)

役員報酬と従業員の給料は異なるものです。役員報酬については以下の記事で詳しく解説しています。

関連記事:役員報酬とは?役員報酬と給与の違いから平均額、変更方法について解説

役員報酬の変更の期限・タイミング

役員報酬額について、法律上の上限はありませんが、変更後の役員報酬を損金として算入できる変更期限については制限が設けられています。

役員報酬の変更はいつまでに決める?

役員報酬の変更は、原則として事業年度の期首から3ヶ月以内に行われることが多く、通常は定時株主総会のタイミングで改定されます。これは3ヶ月以内の変更であれば、役員報酬全額を損金として算入することが認められるためです。

損金として算入が認められている役員報酬は、定期同額給与等の一定の報酬に限られています。定期同額給与とは、月1回かつ支給額が同一である給与のことであり、原則として1年間変更することはできませんが、一定の例外の場合や翌年度であれば、額を変更することも可能です。

定期同額給与の改定時期

定期同額給与として役員報酬を改定するためには期首から3ヶ月以内でなければなりませんが、役員報酬の変更自体については、3ヶ月を超えてからであっても可能です。ただし3ヶ月を超えてからの変更の場合には、原則として役員報酬の全額を損金として算入することはできません。

3ヶ月を超えて役員報酬を増額した場合

既に述べた通り、期首から3ヶ月を超えてからであっても、役員報酬の変更自体は可能です。しかし3ヶ月を超えてから役員報酬を増額した場合には、増額前の報酬額が定期同額給与の基準となります。

そのため、増額分については損金算入が認められず、増額分については法人税が課税されてしまうことから、期限外の増額には注意が必要です。

3ヶ月を超えて役員報酬を減額した場合

期首から3ヶ月を超えてから役員報酬の減額を行った場合には、減額後の報酬額が定期同額給与の基準となります。そのため期限外の減額の場合には、減額前報酬額と減額後報酬額の差額に関して、損金算入できなくなるため、期中での減額を行わなくても済むように役員報酬の決定を行うことが大切です。

役員報酬を変更する方法・手続き

役員報酬の額については、原則として自由に決定できます。しかし変更する方法には制限があり、本項では役員報酬の変更方法について解説を行います。

役員報酬を変更するためには、原則として株主総会を開催し、報酬額について決議することが必要です。また株主総会議事録を作成し、定められた期間保存することも必要であり、変更内容によっては税務署や年金事務所への届出が必要となる場合もあります。

期首から3ヶ月の期限を超えてからの変更は、原則として役員報酬の一部又は全部の損金算入が認められないため、変更の手続きは余裕を持って行うことが大切です。役員報酬を変更する場合における手続きの流れは、次の通りとなっています。

①役員報酬変更後の金額を決める

役員報酬を変更する際に、最初に行うことは変更後の金額を決定することです。個別の役員ごとに金額を決定する方法の他に、役員報酬総額を総会で決定し、取締役会で個別の役員ごとの内訳を決定する方法を選択することも可能となっています。

②株主総会開催に向けた招集通知の準備と発送

役員報酬額の決定を行った後に、株主総会開催に向けた準備を開始します。株主総会の招集通知は、開催日時や場所、目的事項等を明らかにして総会の2週間前までに発することが原則です。

ただし必ずしも招集通知を発する必要はなく、株主全員の同意がある場合には、招集手続きを省略することも可能となっています。

③株主総会の開催による決議

役員報酬の変更は、議決権の過半数を有する株主が出席し、出席株主の議決権の過半数で決議する普通決議で決定します。また役員報酬は定款で定めることも可能です。定款で定める場合には、普通決議よりも厳格な決議要件を要する特別決議をもって変更を決議することになります。

株主総会は原則として、実際に開催することが必要です。ただし議決権を行使できる株主全員が株主総会の目的である決議事項について、書面又は電磁的記録によって同意した場合には、決議があったものとみなして、総会の開催自体を省略することができます。

また役員報酬は金銭に限定されるものではありません。そのためストックオプションを報酬とした場合であれば、新株予約権の数の上限等具体的内容を決議することが必要です。

④株主総会議事録の作成

役員報酬の変更は、ただ決議して終わりというわけではなく、役員報酬変更決議があった株主総会議事録を作成し、保存することも必要です。議事録を作成しない又は、不適切な方法で作成しているような場合には、決議された事項についての証拠が不十分とされ、税務調査の際に役員報酬の損金算入が認められない場合もあり得ます。

また、役員報酬変更の株主総会の議事録のテンプレートはこちらからダウンロードできますのでご活用ください。

⑤役員報酬の変更

役員報酬変更のタイミングは、株主総会開催月か翌月のいずれでも問題ありません。

⑥必要な届出の提出

役員賞与を設定した場合には、そのままでは損金に算入することができません。役員賞与を損金として算入するためには「事前確定届出給与に関する届出書」を管轄税務署に提出する必要があり、届出書の提出期限は、株主総会の日から1ヶ月を経過する日までです。

また役員報酬の変更により、変更前と比較して標準報酬月額に2等級以上の開きが出た場合には、標準報酬月額の随時改定として、管轄年金事務所に対して「被保険者報酬月額変更届」を提出することも必要となります。

【無料】役員報酬変更の株主総会議事録のテンプレートを今すぐダウンロードできます

役員報酬変更の株主総会議事録のテンプレートは、以下からダウンロードできます。

「今後、役員報酬の変更を予定していて、株主総会議事録のテンプレートを探している」

「株主総会議事録を自分で作成しようと調べてみたけど、決まったフォーマットがなくてどのように書けばいいのかよくわからない」

「株主総会議事録の作成のためだけに司法書士などの専門家に相談したくない」

このような方のために、今すぐ使える役員報酬変更の株主総会議事録のテンプレートを用意しました。

司法書士・弁護士が監修しているテンプレートなので、安心してお使いいただけます。

事前確定届出給与の株主総会議事録テンプレートを無料でダウンロードできます

事前確定届出給与の株主総会議事録テンプレートは、以下からダウンロードできます。

事前確定届出給与を決める株主総会議事録のテンプレート(ひな形)を用意しました。

GVA 法人登記を利用する方法もありますが、まずは自力で議事録の作成を検討している方や、必要書類を確認したい方はぜひご利用ください。

.png?w=479&h=676)

※状況により内容を変更してご利用ください

事業年度開始3ヶ月を超えて役員報酬を変更できるケース

これまで解説してきた通り、期首から3ヶ月以内の変更でなければ、役員報酬の損金算入は認められません。ただし例外もあり、本項では例外について解説を行います。

例外的に期間外の変更が認められるケース

役員報酬を事業年度の期首から3ヶ月以内に変更しなければ、増額減額を問わず、報酬の全部又は一部の損金算入は認められないのが原則です。しかし変更について正当な理由や止むを得ない理由等があれば例外的に報酬の損金算入が認められる場合があります。

増額と減額のそれぞれで、期限外の変更であっても例外として損金算入が認められるケースがあるため、項目を分けて解説を行います。

期間外の役員報酬の「増額」が認められるケース

期首から3ヶ月を超えた期限外の変更であっても、次のような場合には増額が認められます。

- 役員が昇格する場合

- 役員の職務内容に重大な変更があった場合

- 従業員が役員となる場合

上記のように職制上の地位の変更や職務内容の変更等があれば、変更についての止むを得ない理由があるとして、役員報酬の臨時改定事由に該当すると判断されます。臨時改定事由に該当する場合には、期限外の増額であっても、増額後の報酬は定期同額給与とされ、全額損金への算入が可能です。

またあくまでも止むを得ない理由による変更が必要であるため、利益調整等を目的とした増額であれば、臨時改定事由に該当しないこと注意してください。

期間外の役員報酬の「減額」が認められるケース

期限外の減額における臨時改定事由は、役員が降格するような場合や職務内容に重大な変更があった場合等が該当します。増額の場合と同様に、臨時改定事由に該当するのであれば、期限外の減額でも損金への算入が可能です。

また会社の資金繰りが悪化し、かつ第三者に悪影響を与えるような場合には、業績悪化事由として、期限外であっても役員報酬の減額が認められることになります。しかしどのような場合に業績悪化事由となるかは最終的に税務署が判断することになるため、自己判断での損金計上は避けるべきです。

正しい理解で役員報酬変更を行いましょう

役員報酬を損金として算入して、法人税の負担を減らしたいのは、どの会社であっても同様であり、役員報酬の変更を行う場合であっても、それは変わりません。しかし変更後の報酬を損金として算入できる条件について、正しい理解ができていなければ、損金算入することは難しくなっています。

また変更後の役員報酬が定期同額給与等として認められず、損金不算入となれば、法人税が発生するだけでなく、税務調査での指摘によって延滞税等の付帯税まで課される恐れがあります。

当記事は、役員報酬変更において損金算入できるか否かの分かれ目となる期限について、期限の例外や役員報酬変更手続きと併せて解説を行ってきました。これから起業を考えている方や会社経営者は、是非当記事を参考にして、正しい役員報酬変更のルールを理解してください。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

役員報酬の改定など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

役員変更登記の費用を抑えるなら|GVA 法人登記は書類作成15,000円〜(税別)、専門家に頼むより安い

役員変更登記を専門家に依頼すると数万円の報酬が発生します。GVA 法人登記なら報酬0円、書類作成15,000円〜(税別)で必要書類を作成できます。画面の案内に沿って変更情報を入力するだけで最短7分、登記の専門知識がなくても正確な書類が完成します。オプションの郵送パックを使えば法務局に行かず申請まで完結でき、費用を抑えつつ確実に手続きを進めたい方に最適です。

料金・対応登記を見る →

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

【本記事の内容は動画でも解説しています】

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。