「社外取締役」会社経営に興味のある方なら一度は聞いたことのある単語だと思います。では、社外取締役とは何者でしょうか?なんとなく「社外から招いた取締役でしょ?」というイメージをお持ちの方も、具体的にどんな定義でどんな役割なのかを知らないことが多いのではないでしょうか?

というわけで、本記事では知っているようでよく知らない社外取締役の定義から選任方法や、登記申請の方法まで解説します。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

会社の変更登記は自分で申請できます

会社の登記簿謄本に記載される事項の変更手続きには本店移転や役員変更など様々な種類がありますが、社内での決議に加えて、登記申請の手続きが必要という特徴があります。GVA 法人登記などのサービスを利用すれば、Webサイトから必要な情報を入力することで変更登記の申請に必要な書類を自動作成し、自分で申請できます

社外取締役とは

社外取締役とは、社外から招いた取締役のことで、会社の経営陣として大きな意思決定や業務執行、経営の監督を行う取締役の役割を社内取締役とともに担います。通常、社内取締役は会社の中で管掌部門を持つことが多くなります。それは営業やマーケティング、開発、人事、経理、財務、といった会社の機能の場合もあれば、事業部門だったりと会社ごとに設計されています。

社外取締役は社員が昇格して決まるわけではないので管掌部門を持つことはなく、経営状況のチェックや監督の機能を期待されることになります。組織や事業、社長を含む他の取締役とのしがらみや利害関係がなく、客観的に会社の経営状況に意見することができる立場だということが最大の特徴です。

さらに、社外取締役の中でも、経営者や利害関係者から完全に独立して、一般株主と利益相反が生じるおそれのない社外取締役を、独立社外取締役といいます。会社との間に利害関係を持たずに企業価値向上のために経営の監督を行います。独立性に関する規定は通常の社外取締役よりも厳しくなりますが、近年日本国内でも設置する企業が増えています。

社外取締役の意義や役割〜社内取締役との違い

前述しましたとおり、社外取締役の最大の特徴は「組織や事業、社長を含む他の取締役とのしがらみや利害関係がなく、客観的に会社の経営状況に意見することができる」ことです。それが社外取締役の存在する意義といえます。

近年「コーポレート・ガバナンス」や「企業統治」といった単語を見聞きすることが増えました。これは業績の向上はもちろん、会社が法令を遵守し、不正行為や暴走をしないよう監視する体制・仕組みを指します。

社外取締役は、このコーポレート・ガバナンス推進のための機能のひとつと言えます。

会社は株主のものである考えに基づいて、企業の株主価値最大化の実現のために経営状況を監督するのが社外取締役の役割です。

社外取締役の歴史

日本における社外取締役の歴史は、言い換えれば「コーポレートガバナンスの歴史」ともえいるかもしれません。

バブル経済崩壊の前までは日本企業にとっては銀行が一定領域まで経営の関与をすることが一般的でした。その頃の企業にとって財務といえばほぼ銀行との融資関係であり、その存在は経営に大きな影響を与えていたからです。

しかし規制緩和などで資金調達手段が多様化し銀行も不良債権を抱え、徐々に銀行から企業への影響力が低下しました。また、欧米企業のように株主価値向上の重要性が増しコーポレート・ガバナンスの主体が株主になっていく流れの中で一つの機能として注目され始めたのが社外取締役という制度です。

2000年代に入り、上場企業を中心に社外取締役の設置が急速に進みました。2010年から2014年の4年間で2倍に増加し、2019年10月には上場企業の取締役に占める社外取締役の割合が3割を突破しています。

社外取締役になれる人の条件は?

社外取締役の条件は、会社法2条15号では以下のように規定されています。

原則としてその会社における在籍や勤務実態、過去の役員経験がなく、利害関係がないと判断される必要があります。

- 当該株式会社又はその子会社の業務執行取締役(株式会社の会社法363条第1項各号に掲げる取締役及び当該株式会社の業務を執行したその他の取締役をいう。以下同じ。)若しくは執行役又は支配人その他の使用人(以下「業務執行取締役等」という。)でなく、かつ、その就任の前10年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

- その就任の前10年内のいずれかの時において当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与又は監査役への就任の前10年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

- 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

- 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

- 当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

また、法律上の基準はもちろんですが、それ以上に社外取締役の選び方として重要なのが社外取締役候補者の知見やスキルです。一人で広範なスキルをカバーできない場合、複数人がそれぞれ強みを持ち全体としてバランスを保てるかもポイントになります。

社外取締役に求められるスキルは?

社外取締役に求められるスキルや経験は以下のとおりです。

経営に関する知識や経験

企業の経営戦略や事業計画の策定、財務管理、人事管理、マーケティングなどに関する知識や経験が求められる。

法務・会計に関する知識や経験

会社法や商法などの法律知識、会計基準や税務に関する知識や経験が求められる。

業界に関する知識や経験

企業の属する業界に関する知識や経験が求められる。

幅広い視野と客観性

経営の問題点や課題点などを多角的に捉え、客観的に判断する能力が求められる。

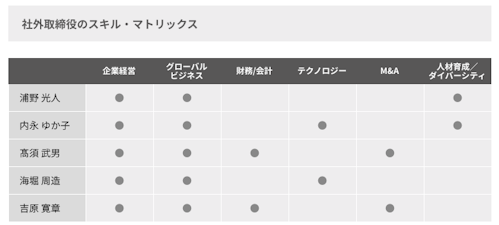

日本でも一部の企業では社外取締役の持つスキルを表にした「スキル・マトリックス」を開示するケースも出てきています。社外取締役がどの領域をカバーしているかを明らかにすることで経営における弱点を防ぐ効果が期待されます。

出典:社外取締役のスキル・マトリックス | ESG報告 | HOYA REPORT 2019 | HOYA GROUP

以上のように、社外取締役には、様々なスキルが求れます。社外取締役は、企業の経営を監視し、健全な経営を促進させることができます。

社外役員と社外取締役の違い

なお、社外役員という単語を社外取締役と同義で使う場合もあります。しかし、社外役員は社外取締役や社外監査役などの総称で厳密には違いますので使い分けが必要です。

社外取締役と社外監査役の違いについての詳細は、こちらをご覧ください。

社外取締役の任期について

2015年4月1日以降に新たに就任する社外取締役および社外監査役の通算任期は、原則として4期4年を目処とし、最長で8期8年までとされています。

社外取締役の任期は、取締役会で決定されます。

社外取締役の任期は、法令上最長10年(非公開会社の場合)まで設定することができますが、社外取締役に求められる役割を考えると、あまりに長い任期は馴れ合いや多様性の低下につながる可能性があります。会社と利害関係のない立場から経営を監視する役割を担っているため、求めることを基準に、効果の発揮できる任期を設定されていることが多いです。

社外取締役の報酬について

報酬をどうするかは大きなポイントです。一つの方法として、開示されている平均額を参考にするという方法があります。

社外取締役、報酬は年平均663万円 兼務で高額報酬も(朝日新聞デジタル)

こちらは東京証券取引所第1部に上場する企業が対象なので、全国平均に比べると高額ともいえます。自社の規模や社外取締役に求める役割を勘案して役員報酬を決めましょう。

社外取締役の報酬の相場についての詳細は、こちらをご覧ください。

社外取締役が内定したら株主総会決議と登記申請が必要

候補者が内定し、条件が決まったら忘れずに手続きを行います。必要な手続きは以下の2つです。

・株主総会での選任決議

・役員変更の登記申請

株主総会での決議後は議事録を作成し、登記申請書などの書類と合わせて法務局に申請します。意外と手間がかかってしまうのが登記書類の作成と、必要書類を揃え押印するといった準備作業です。これには大きく分けて3つの方法があります。それぞれの特徴を簡単にまとめました。

方法1)司法書士にお願いする

基本的に自分は作業せず、依頼する司法書士にやりたいことを伝えたり、聞かれたことに回答するだけで申請書類が作成でき、申請まで代理してくれます。

専門家が対応するので最も臨機応変にできますが、反面報酬が発生するのと、情報や書類のやり取りが発生するため、手続きが完了するまでの時間が読めなかったり、自分だけの作業で完結できないという一面があります。

方法2)自分でゼロから調べて申請する

自力で学習して作成するので費用は最も安く済みます。副次的に登記申請についての基本的な知識・スキルも身につきますが、使う場面が少なく割に合わない可能性があります。また、申請内容を間違ってしまい、書類の修正や補正対応に膨大な時間がかかってしまう可能性もあります。

方法3)オンライン登記書類作成など支援サービスを活用する

司法書士にお願いするよりも費用が安く、オンラインでPCだけの操作なので最も早く書類作成ができるのが最大のメリットです。作業する時間を選ばないので、日中は時間がとれない方にも向いています。

簡単に作成できる反面、複雑な登記申請に対応できないというデメリットがあります。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

本店移転や役員変更など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。

%20(1).jpg)