株式会社において役員報酬を変更するためには、原則として株主総会決議を行い、議事録を作成する必要があります。適法に株主総会決議を行い、議事録を作成、保管しておかないと、後で役員報酬の変更が無効になったり、思わぬ課税負担を強いられるおそれがあります。

本記事では、役員報酬について説明した上で、役員報酬の変更手続きや株主総会議事録の具体的な書き方、テンプレートについて解説します。

株式会社において役員報酬を変更するためには、原則として株主総会決議を行い、議事録を作成する必要があります。適法に株主総会決議を行い、議事録を作成、保管しておかないと、後で役員報酬の変更が無効になったり、思わぬ課税負担を強いられるおそれがあります。

本記事では、役員報酬について説明した上で、役員報酬の変更手続きや株主総会議事録の具体的な書き方、テンプレートについて解説します。

本記事で解説する、株式会社の役員報酬と給与の違いを表形式にまとめました。

項目 | 役員報酬(取締役・監査役・会計参与など) | 給与(従業員) |

|---|---|---|

対象者 | 取締役・監査役・会計参与・代表取締役・社外取締役・社外監査役 | 従業員 |

損金算入 | 原則:方法により可 | 原則:全額可 |

期中の変更 | 原則:不可 | 自由に変更可 |

減額時の注意 | 減額後の金額が「本来の定期同額給与」とみなされ、減額前の差額分も損金計上できない場合がある。ただし、経営状況の著しい悪化など例外あり | 特段の制限なし |

ゼロ支給 | 可能 | 不可 |

決定方法 | 定款または株主総会決議(会社法第361条)。取締役会での変更は不可 | 就業規則・雇用契約に基づき会社が決定 |

法的根拠 | 会社法第361条(株主総会決議または定款による決定が必須) | 雇用契約・労働基準法 |

規制の趣旨 | 家族を役員にして報酬を増額し損金計上するなど、恣意的な法人税の減額を防止するため厳格に規制 | 特段の規制なし |

まず、株式会社における役員報酬について、特に従業員の給与との相違点や役員報酬の種類を踏まえながら解説します。

役員報酬とは、端的にいえば役員に支給する報酬(給与)のことを意味します。

役員には、取締役や監査役、会計参与などが含まれ、代表取締役や社外取締役、社外監査役も対象です。他方で、会社法における役員ではない執行役員は含まれません。

役務提供の対価としての性質を持つ点では従業員の給与と同じですが、法律上の扱いが異なるという点がいくつかあります。

役員報酬の決め方や変更の仕方など、役員報酬の特徴を確認していきましょう。

役員報酬は、会社の都合のよいタイミングで変更すると、税務上損金計上できない可能性があるという点で従業員の給与と異なります。

たとえば、従業員に支給する賞与のように、事業年度の途中で業績に応じて役員報酬を増額または減額したら、原則として損金計上できません。損金計上するには、税法で定められた期間内に必要な手続きを行う必要があり、詳しくは後述します。

役員報酬に対する税務上の規制は、家族を役員にして役員報酬を増額し、増額した役員報酬を費用として損金計上するなど、恣意的な法人税の減額を防止するためにあります。

ただし、役員報酬の増額のみならず、減額する場合も制約の対象となることを覚えておきましょう。

役員報酬は、決め方や支給時期によって、税務上3つの種類(定期同額給与、事前確定届出給与、業績連動給与)に分けられます。これら3つの種類のいずれかに当てはまらないと損金計上できないので注意しましょう。

定期同額給与とは、事業年度中、毎月(より正確には1ヶ月以下の期間ごとに)同じ金額が支給される役員報酬のことをいいます。

毎月(定期)、同じ金額(同額)を役員報酬として支給する場合に、損金計上することが認められており、役員報酬としてはオーソドックスなパターンです。

事前確定届出給与とは、支給対象者や支給時期、支給金額を定め、事前に税務署に届出を行った上で支給する役員報酬のことをいいます。

損金計上が認められるためには、事前に届け出たとおりの内容で支給することが必要です。

税務署への届出期限は、次のいずれか早い方の日とされています。

業績連動給与とは、会社または企業グループの業績(利益や株価など)を指標として算出される金額を支給する役員報酬のことです。

同族会社では損金計上が認められておらず、主に上場会社で利用されています。また、支給方法は、金銭で支給する方法のほかに株式やストックオプションの形で支給する方法もあります。

損金計上するには、業績を示す指標や支給時期などについて、税法で定められた細かい要件を満たすことが必要です。

役員報酬は従業員に支給する給与に比べると柔軟に運用できる側面もあります。

たとえば、従業員の給与をゼロ円にすることはできませんが、役員報酬では設立時など売上がなく支給が難しい時期にはゼロ円にすることも可能です。

ただし、役員報酬の額は会社の税負担や社会保険の保険料、個人でローンを組む際の信用にも影響します。たとえば、想定より売上が出た場合には、費用として損金計上できる役員報酬がない分、法人税の納付額が多くなる場合があり、注意が必要です。

また、求められる業務量や役割に応じて報酬水準を設定することも可能です。たとえば、社内取締役と社外取締役で報酬水準を大きく変えることは、実務上多くの会社で行われています。

役員報酬の変更を法律上有効に行うために、また役員報酬を会社において損金計上するために必要となる法的手続きを説明します。

役員報酬の決定は会社法において、定款または株主総会決議によることとされており、変更する場合も定款または株主総会決議により行う必要があります。取締役会などで変更できるとすると、恣意的な変更により株主の利益を害するおそれがあるからです。

役員報酬の決定や変更は、定款ではなく株主総会決議で行う方がよいでしょう。

定款では、変更を行う際に、原則として出席株主の議決権の3分の2以上の賛成が求められる株主総会の特別決議が必要となり、柔軟性に欠けるからです。

会社設立時に定款で役員報酬の金額を定めていない場合に、役員報酬を定期同額給与として損金計上したいときは注意が必要になります。

損金計上するには、会社の設立後3ヶ月以内に臨時株主総会を開催して役員報酬の決議をし、議事録を作成する必要があるからです。

また、設立2年目以降に役員報酬を変更し定期同額給与として損金計上するためには、各事業年度の期首から3ヶ月以内に変更することが必要になります。

なお、設立2年目以降であれば、臨時株主総会ではなく定時株主総会において決議することも可能でしょう。

役員報酬についての株主総会議事録は、決議の都度税務当局において確認されるわけではありません。もっとも、税務調査などで提出を求められる場合がありますので、しっかりと整えておきましょう。

役員報酬を定期同額給与として損金計上するには、原則として上記ルールに従うことが必要です。もっとも、例外もあり、事業年度の期首から3ヶ月を経過した後の改定であっても損金計上できる場合があります。

たとえば、会社の経営状況が悪化したときや、役員内での地位や職務内容に重大な変更があったときなど、予定していない変更があったような場合です。

役員報酬の具体的な金額は、必ずしも株主総会ですべて決める必要はありません。

株主総会では役員報酬の総額と取締役会で役員間の報酬配分を決定することを決議し、取締役会で役員個人の報酬金額を決議するという方法も可能です。この方法は実務で広く浸透しています。

ただし、役員個人の報酬金額を取締役会で決議する場合も、損金計上するための上述した変更期限のルールは適用されるため注意しましょう。

役員報酬を変更する際に行う株主総会の議事録について、法律上必要な記載事項や書き方の記載例について紹介します。

なお、役員変更における株主総会議事録の書き方は以下の記事でも詳しく紹介しています。

関連記事:役員(取締役)選任・変更における株主総会議事録のひな形(テンプレート)

先述したとおり、株式会社では役員報酬を決定または変更する際は一般的に株主総会決議を行います。

また、株主総会の議事録は、会社法や会社法施行規則において記載すべき事項が決められています。

株主総会議事録の主な記載事項について、具体的な書き方の例を確認していきましょう。

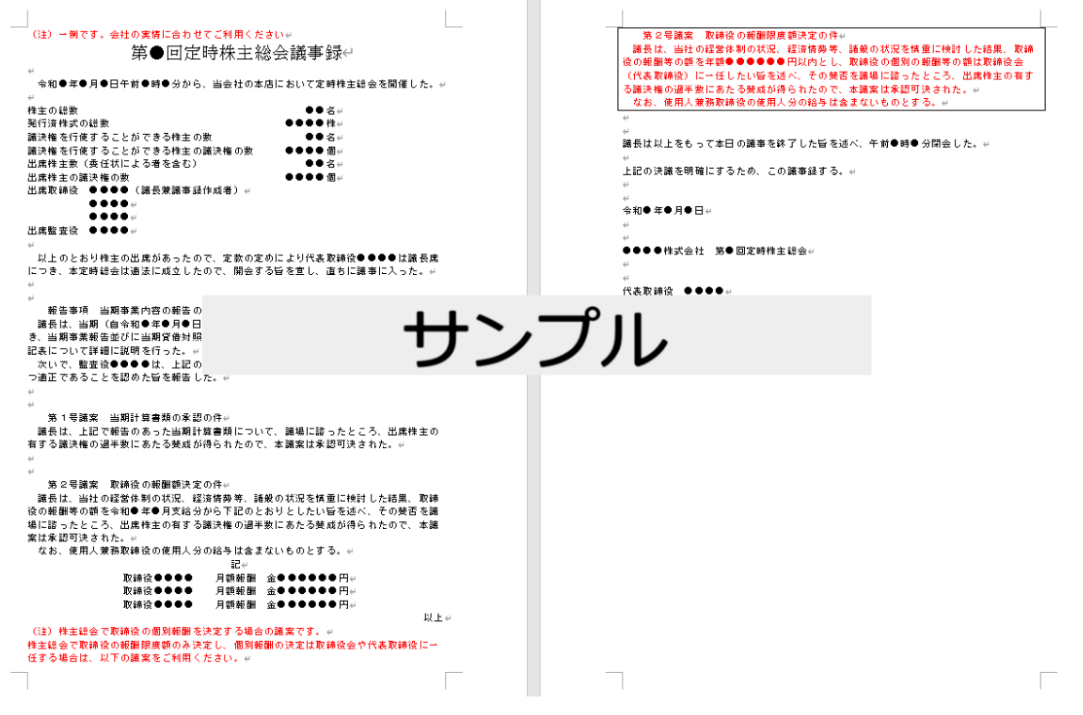

【株主総会議事録の主な記載事項】

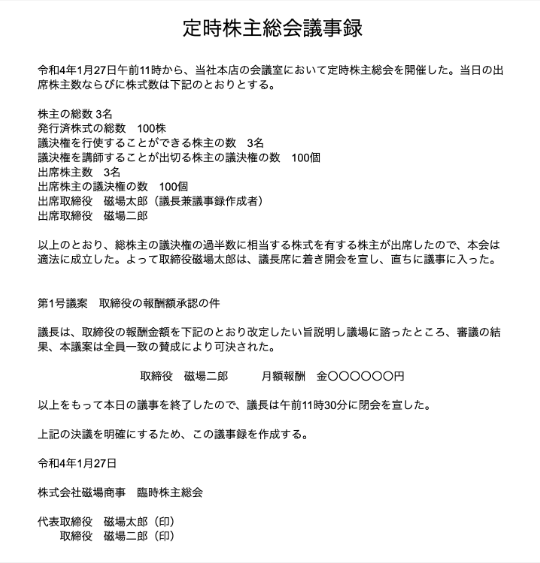

○年○月○日○時○分から、当社本店の会議室において、定時株主総会を開催した。

出席取締役 ○○○○(議長兼議事録作成者)

○○○○

○○○○

出席監査役 ○○○○

第○号議案 取締役報酬改定の件

議長は、取締役の報酬金額を下記のとおり改定したい旨説明し議場に諮ったところ、審議の結果、本議案は全員一致の賛成により可決された。

(改定前)

代表取締役 ○○○○ 月額報酬 金 □□□□円

その他の取締役 月額報酬 金 □□□□円

(改定後)

代表取締役 ○○○○ 月額報酬 金 △△△△円

その他の取締役 月額報酬 金 △△△△円

出席株主の数や出席株主の議決権の数は、会社法上の記載事項ではありませんが、株主総会において適法に決議されたことを証するために通常記載する事項です。

出席株主の数(委任状による者を含む) ○名

出席株主の議決権の数 ○○個

役員報酬の変更を行うときに実際に活用できる株主総会議事録のひな形・テンプレートをご紹介します。

役員報酬の変更を定時もしくは臨時株主総会で行う場合は、先述した記載事項を盛り込んだ議事録を作成する必要があります。株主総会議事録は、総会の日から10年間は本店に備え置く必要があり、支店がある場合は5年間写しを支店に備え置かなければなりません。

定期同額給与の変更であれば税務署にその都度議事録を提出する必要はありません。ただし、税務調査を受ける際や、社会保険料の報酬月額変更届を行う際に提出を求められることがあります。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

「今後、役員報酬の変更を予定していて、株主総会議事録のテンプレートを探している」

「株主総会議事録を自分で作成しようと調べてみたけど、決まったフォーマットがなくてどのように書けばいいのかよくわからない」

「株主総会議事録の作成のためだけに司法書士などの専門家に相談したくない」

このような方のために、今すぐ使える役員報酬変更の株主総会議事録のテンプレートを用意しました。

弁護士が監修しているテンプレートなので、安心してお使いいただけます。

役員報酬変更の株主総会議事録のテンプレート(ひな形)はこちら

事前確定届出給与を決める株主総会議事録のテンプレート(ひな形)を用意しました。

GVA 法人登記を利用する方法もありますが、まずは自力で議事録の作成を検討している方や、必要書類を確認したい方はぜひご利用ください。.png?w=479&h=676)

事前確定届出給与に関するテンプレートは以下からダウンロードできます。

事前確定届出給与に関するテンプレートに関するテンプレート一覧

役員報酬の支給の決定には、定款での定めまたは株主総会決議が必要であり、一般的には株主総会決議で行います。また、役員報酬には税務上、定期同額給与、事前確定届出給与、業績連動給与の3種類があり、いずれかに当てはまらない限り、損金計上できません。

役員報酬を変更する際も、原則として株主総会決議(または定款変更)が必要であり、会社法上必要な記載事項を含む議事録を作成して保管する必要があります。

役員報酬を事業年度の途中に変更した場合、原則として損金計上できず、例外的な要件を満たした場合などに限り認められます。

役員報酬の変更手続きを行う際は、本記事で掲載した議事録の具体的な書き方や、ひな形・テンプレートも参考にして、議事録を作成してみてください。

役員報酬などの登記申請を行う際には、株主総会や取締役会での決議の証明として議事録の作成・添付が求められます。

議事録の作成には法的な要件が定められており、一から作成するのは手間がかかります。

そのような場合は、テンプレートの活用がおすすめです。

法人・会社の各種議事録テンプレートをダウンロードできる「GVA 法人議事録」では、本店移転や役員変更など、様々な決議に対応した議事録のテンプレートを無料でダウンロードできます 。

GVA 法人議事録のメリット

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

役員変更登記を専門家に依頼すると数万円の報酬が発生します。GVA 法人登記なら報酬0円、書類作成15,000円〜(税別)で必要書類を作成できます。画面の案内に沿って変更情報を入力するだけで最短7分、登記の専門知識がなくても正確な書類が完成します。オプションの郵送パックを使えば法務局に行かず申請まで完結でき、費用を抑えつつ確実に手続きを進めたい方に最適です。

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。