この記事にたどり着いた方は、株式会社の役員(取締役・監査役等)についてお調べのことと思います。会社設立後、会社経営の責任者やそれぞれの部署の責任者等、組織体制について再検討している方や、今後企業する予定の方など、様々な立場の方がいることでしょう。

この記事では、そんな方の為に株式会社の役員(取締役・監査役等)の基本的な説明をはじめ、様々な役職にも触れた内容になっております。

2023年最新の同社の役員の基本がまとめられていますので、是非ご参考にしてください。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

株式会社には会社法上3種の役員が存在します

日本の会社法における株式会社の役員とは、取締役・会計参与・監査役のことを指します(会社法第329条)。

会社法施行規則では、執行役までも含めています。なお、執行役も役員と思われることが多いですが、執行役は「会社法の役員」ではありません。

また、会社法で「役員等」という場合は、取締役・会計参与・監査役の地位に加え、執行役・会計監査人も含まれます(会社法第423条)。

一つ一つ役員の意味についてみていきたいと思います。

役員変更登記は司法書士監修のGVA 法人登記が便利です

急な役員変更や、初めての役員変更が発生した場合、役員変更登記の手続きをどうすればいいか悩みどころでしょう。GVA 法人登記なら必要情報をフォームに入力するだけで、必要書類が簡単に作成できます。無料体験実施中なので、ぜひチェックしてください。

サービスサイトはこちら→GVA 法人登記

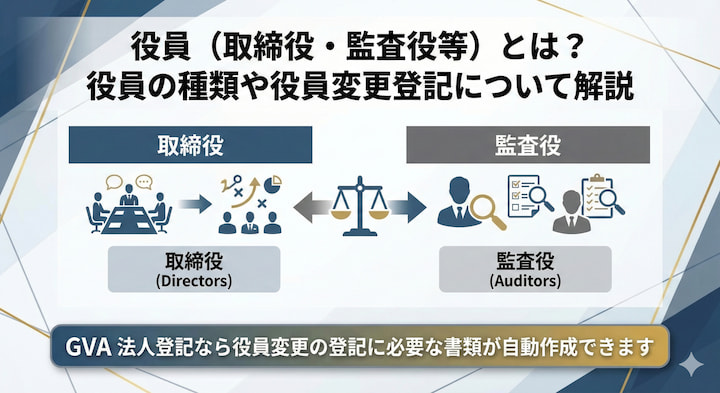

株式会社の取締役とは

株式会社の取締役とは、業務執行に関する意思決定を行い、経営方針の決定にも関与する権利を有した役職です。取締役会設置会社では、代表取締役が業務執行にあたります。

現在の会社法が施行される前は取締役会の設置が義務付けられていたため、最低でも3人の取締役(社外取締役も含む)と1人の監査役を設置しなければなりませんでしたが、現行の会社法では取締役1人だけでも会社を設立することが可能です。

取締役は株主から委任されて就任し、経営に対して責任を負います。業績によっては役員報酬の一定額を返上したり、任務を怠ったことが理由で生じた損害の賠償責任(任務懈怠責任)、不祥事などの監督責任を問われて株主代表訴訟を提起されるといった可能性もあります。

従業員でも「目標未達で上司に怒られる」ということはありますが、法的な責任は取締役が負います。状況によっては任期途中での解任や、自ら辞任せざるをえないケースもあります。

また、従業員ではなくなるので、一度会社との雇用契約を終了して委任契約を結ぶことになります。そのため、福利厚生の適用や残業や休日出勤などのルールが従業員のときとは異なる可能性があります。特に社内から昇進して取締役に就任するケースなどでは注意が必要です。

株式会社の代表取締役とは

代表取締役とは会社の代表者である取締役を指します。ただし、一般的にみると代表取締役=社長(取締役社長)というパターンが殆どですが、必ずしも社長というわけではありませんのでご注意下さい。したがって会社経営の最高決定者は、社長だったり、会長だったりすることがあります。

よくある事例で言うと、ビジネスメールの宛名などで「代表取締役 社長」と書かれることが多いと思いますが、「名刺に代表取締役と書いてあったから社長なんだろう」と勝手に解釈してしまうと、実は社長ではかったということが稀にあります。失礼にあたりますので、予め確認しておきましょう。

株式会社の会計参与とは

会計参与とは、取締役と共同して会計書類などを作成する、名前のとおり会計に参与する役目の人を指します。2006年5月に施行された会社法により新設されました。

会計参与の職務は、取締役と共同での計算書類の作成、保管、開示となります。

会計参与は会計のスペシャリスト

会計参与には、税理士・税理士法人・公認会計士・監査法人以外の人は就くことができません。税理士法人とは税理士が集まった法人、監査法人とは公認会計士が集まった法人のことで、会計参与には税務・会計の国家資格を有する者が就きます。

株式会社の監査役とは

監査役とは株主総会で選任される会社法上の役員を指し、取締役の職務執行を監査する役割を担います。取締役の職務に不正がないかを独自に調査し、取締役会や株主総会で報告したり、不正行為差止請求の権限を持ちます。

また、登記簿上では役員として登記されてない者であっても、一定の条件により、法人税法上のみなし役員に該当する場合があります。経営に従事していたり、同族会社の使用人が一定の株式所有割合を満たしていたりする者が該当します。役員とみなされると支払った給与や賞与について損金算入されないなどのリスクが生じる可能性がありますので、十分な注意が必要です。

執行役員は役員ではない

執行役員というと、その名の通り役員というイメージを持たれますが、実は執行役員は役員ではありません。立場的に言うと取締役会のすぐ下に位置し、社員の中では上に位置します。法律上の役員には含まれませんので注意が必要です。

常務や専務は、会社役員ではないのか

「常務」や「専務」という役職を聞いたことがある方も多いのではないでしょうか。

一つずつ見ていきます。

常務は会社役員ではないのか

常務といっても会社により、常務取締役や常務執行役員など似ているけど違う役職がいます。

前述の通り、会社役員は取締役・会計参与・監査役の3種類で、執行役員は会社役員ではありません。

つまり、常務と取締役を兼任している場合は会社役員で、兼任していないと会社役員ではありません。

専務も同様です。

専務取締役や専務執行役員など会社により、役職名が違いますが取締役を兼任しているか兼任していないかで会社役員かどうか変わります。

よく見る「C●O」についてもまとめて紹介

『「CEO」「COO」「CFO」などよく聞くけど、どのポジションの役職を指すのかわからない』

そんな方もいらっしゃるのではないでしょうか。

ここで、「CEO」「COO」「CFO」についてみていきます。

「CEO」とは?

3つの中で、CEO(Chief Executive Officerの略語)が最もなじみがあるのではないでしょうか。

CEOは、会社の経営者であり、最高経営責任者のことを指します。

代表取締役社長をCEOと称する場合が多いです。

「COO」とは?

COO(Chief Operating Officerの略語)は、最高執行責任者のことを指します。

CEOの指示のもと、会社運営を進めていきます。

部門長や本部長をCOOと称する場合が多いです。

「CFO」とは?

CFO(Chief Financial Officerの略語)は、最高財務責任者のことを指します。

会社の財務や会計を担当し、会社の経営基盤を支えます。

財務部長や経理部長をCFOと称する場合が多いです。

株式会社の役員(取締役)と従業員の違い

ここで、役員と従業員の違いについて整理しておきましょう。「取締役」を対象として紹介します。

取締役は、株主総会の選任決議を経て、会社からの委任を受けて就任します。会社の方針を決定し人員やお金などのリソースを配分しながら会社運営を行う役割です。原則として任期が2年(非公開会社は最大10年)となっています。

そして役員と従業員で最も大きな違いが会社との契約形態です。

従業員は会社と雇用契約を締結しているのに対し、役員は会社と委任契約を締結しています。

そのため、役員は労働基準法で定められる「労働者」には該当せず、雇用保険や労災保険などの適用を受けません。契約の対価についても、従業員に支払われる給与に対し、役員は株主総会で決定された役員報酬が支払われます。

なお、取締役という立場だからといって役員報酬を自由に変更したり、たまたま儲かったので役員報酬にボーナスを乗せたりとすることはできません。

また、少し意外なところでは金融機関でローンを組む場合などに影響する場合があります。取締役というと収入が高くローン審査に好影響がありそうですが、実は数年分の決算書の提出を求められるなど従業員より審査が厳格になる傾向があります。

使用人兼務役員とは

使用人兼務役員とは、現場で業務を執行する立場であり、かつ役員としての扱いを受ける者を指します。使用人兼務役員となる場合は、証明書などを準備し、ハローワークで手続きをする必要があります。ただし、会社の代表権を持つ役員は使用人兼務役員となることはできません。

役員報酬を決める際のポイント

役員の報酬はどのようにして決定されるのでしょうか。会社法では役員報酬について、定款または株主総会により定めるとされています。定款に定めがない場合は、株主総会で役員報酬について承認を得ないといけません。役員報酬は不当に高すぎると損金に算入されない可能性がありますので、適切な金額を設定することが重要となります。

また、役員報酬には以下の3種類があります。

役員報酬と給与との違いは何?

会社で働く人に対して支払うお金には「役員報酬」と「給与」の2種類がありますが、なぜ区別されているのでしょうか。従業員に支払う給与は不当に高額でない限り全額損金に算入できますが、役員報酬を損金に算入するには条件があります。

例えば、毎月違う金額を支払っている場合、損金に算入することはできません。

損金に算入することができれば、法人税を減らすことができます。

社会保険への加入が必要な役員と、加入しなくても良い役員の判断基準

一般的に正社員の場合は、労働時間により社会保険(健康保険・介護保険・厚生年金保険)への加入対象の有無が決まります。しかし、役員の場合は雇われているわけではないので、労働時間という概念自体がありません。そのため、役員の場合は原則として全員社会保険の対象とされます。ただし、非常勤役員であれば、社会保険の対象にはなりません。

非常勤役員の条件は以下の基準で判断されます。

- 会社の業務執行権利を有しているか

- 会社の役員会への出席頻度

- 役員報酬が妥当な額かどうか

株式会社の役員を理解しておきましょう

株式会社の役員について、まずは以下を理解しておきましょう。

- 会社法における株式会社の役員とは「取締役」「会計参与」「監査役」のことを指します。

- 会社法施行規則では「取締役」「会計参与」「監査役」の他に「執行役」も役員に含まれます。

- 執行役員は現場の業務執行の責任を持つ、いわば従業員のトップの立ち位置です。役員ではないので、従業員としての雇用形態になります。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

役員変更や役員報酬の決定・改定、役員重任など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

【本記事の内容は動画でも解説しています】

監修者:司法書士 小林 哲士(弁護士法人GVA法律事務所 / 東京司法書士会所属)

GVA法律事務所、司法書士。都内司法書士事務所において商業登記を含む企業法務に従事。現在は、コーポレート、ファイナンスを中心とした法務サービスをベンチャー企業に対して提供している。