役員報酬には複数の形態があることをご存知でしょうか?役員報酬の一形態である事前確定届出給与は、従業員への賞与と似ていますが、税務上、重要な手続きを経る必要があります。多くの経営者や経理担当者は、その定義や届出方法、期限について疑問をお持ちかもしれません。

本記事では、事前確定届出給与の概要から、メリット・デメリット、具体的な届出手順まで、実務に役立つ情報を詳しく解説します。適切な役員報酬の設定に悩んでいる方は、ぜひ参考にしてください。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

役員報酬の届出が必要なケースとは

役員報酬には特別な規定があり、好き勝手には決められません。そもそも役員報酬とは何か、どのような場合に届出が必要なのか、詳しくみていきましょう。

役員報酬とは

役員報酬とは、会社の取締役や監査役などの役員に支払われる報酬のことです。一般的には従業員への給与に近い形で支払われますが、法律上・税務上で大きな違いがあります。

従業員の給与は、会社の判断で比較的自由に増やせますが、役員報酬は、意図的な利益操作を避けるため、いつでも自由に変更できる、というわけにはいきません。また、基本的に従業員の給与は、全額損金算入できますが、役員報酬を損金算入するためには、一定の条件があります。

役員報酬の届出をするケースとは?

役員報酬には、「定期同額給与」「事前確定届出給与」「業績連動給与」があり、それぞれ次のような特徴があります。

<役員報酬3形態>

種類 | 定期同額給与 | 事前確定届出給与 | 業績連動給与 |

概要 | 従業員の給与に近い | 従業員の賞与に近い | おもに上場企業で採用 |

特徴 | 毎月一定額を支払う報酬 | 時期と金額を事前に決めて支払う報酬 | 業績に応じて変動する報酬 |

手続き | 通常、税務署への届出は不要 | 損金算入するためには、税務署への届出が必要 | 一定の要件を満たせば、届出なしで損金算入が可能 |

このように、役員報酬には種類による規定があり、特に事前確定届出給与については会社内で自由に決められない側面があります。損金算入して経費とするためには、事前に届出が必要である点に注意が必要です。ここからは事前確定届出給与について、さらに詳しく解説していきます。

事前確定届出給与とは?

事前確定届出給与は役員報酬の一形態です。その特徴やほかの報酬形態との違い、メリット・デメリットを通して理解を深めていきます。

所定の時期に支払う役員報酬

前述したように、事前確定届出給与は、役員報酬の一形態で、従業員への賞与に似た報酬です。支払う時期と金額を事前に決め、税務署に届け出る必要があります。届出内容に沿った支払いを行えば、その報酬を損金として算入でき、会社の課税所得を減らすことができます。

定期同額給与と事前確定届出給与の違い

役員報酬には事前確定届出給与のほか、定期同額給与や業績連動給与があります。それぞれの特徴や事前確定届出給与との違いを確認します。

定期同額給与

従業員に対する給与に近い形態で、毎月一定額を支払います。一般的に役員報酬といえば、定期同額給与を指し、税務署への届け出が不要であることから利用しやすい方法です。事前確定届出給与と組み合わせて支払うことで、従業員への給与や賞与と同じような形態をとることができます。

業績連動給与

上場企業で利用されている形態で、会社の業績に応じて報酬額が変動します。金銭以外に株式での報酬支払いも対象になります。定期同額給与と事前確定届出給与に業績連動給与を加えることで、役員のモチベーションアップを図れます。

事前確定届出給与を採用するメリット・デメリット

ここまで事前確定届出給与の特徴やほかの報酬形態との違いを解説しました。ここでは、事前確定届出給与のメリット・デメリットをまとめます。

事前確定届出給与のメリット

1. 損金算入できる:事前に届け出た金額を、届出通りに支払えば損金算入できます。会社の課税所得

を減らし、法人税の負担を軽減できます。

2. 社会保険料を抑えられる:年間の報酬額を変えずに、定期同額給与の金額を下げ、その分を事前確

定届出給与で補うことで、標準報酬月額を下げられます。社会保険料は一定額(上限)を超えると

同額となるため、事前確定届出給与の金額を増やすことで、社会保険料の節約につながります。

事前確定届出給与のデメリット

1. 厳格な支払条件:事前確定届出給与は、事前に届けた時期と金額どおりに支払わなければなりませ

ん。期中に業績悪化により資金繰りが厳しくなったとしても、簡単に減額することができません。

2. 損金算入できないおそれ:届け出の内容に従った支払いをしなければ、報酬額全額が損金算入でき

ない可能性があります。経費として認められなければ、税負担は重くなります。

3. 年金給付額の減少と税負担の増加:社会保険料をおさえるメリットがある反面、役員本人の年金受

給額が減る可能性があります。また、社会保険料が減れば経費も減るため、法人税や所得税の負担

が増える可能性もあります。

事前確定届出給与は、届出内容どおりに役員報酬を支払わなければならないことのほか、社会保険料と税負担のバランスを考えて利用することが重要です。

事前確定届出給与を届出する方法

事前確定届出給与を活用するためには、一定の手順を踏む必要があります。ここでは、事前確定届出給与を届出する方法について解説します。

役員報酬額を決定する

まず、定款または株主総会の決議のどちらかで、役員報酬額と支払日を決定しなければなりません。

一般的には株主総会で決定し、その内容を議事録にまとめます。

議事録については、後日、税務署が確認することもありますので、確実に作成・保管しておきましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

事前確定届出給与の変更は可能だが注意が必要

状況の変化に応じて事前確定届出給与の変更もできますが、簡単ではありません。事前確定届出給与の改定が認められるのは、役員の職務の重大な変更による「臨時改定事由」や、重大な外部環境変化による「業績悪化改定事由」などの場合です。会社個別の業績変動などは認められないケースが多く、たとえば新型コロナウイルス感染拡大のような客観的に認められる変化が必要です。

会社個別の業績変動などが認められないケースとは、たとえば、夏に100万円、冬に100万円と届けた場合で、夏は100万円支給したが、冬は50万円とした場合などです。届け出た金額と異なりますので、冬の分だけでなく、両方とも損金算入できません。8月1日に100万円としたが、9月1日に100万円を支払った場合も対象外となってしまいます。また、支給額が極端に高い場合も認められないことがあります。

これらを認めてしまうと、節税目的で業績好調のときに金額を上げる調整ができてしまいます。このようなケースを防ぐために、事前確定届出給与の変更が必要な事由を明確にし、事前確定届出給与の変更の規定を厳しくしています。

特定の事由に該当し、変更する場合は、変更事由が発生した日(株主総会などの決議日)から1ヶ月以内に変更届出書を提出します。

税務署に事前確定届出給与の書類を提出する

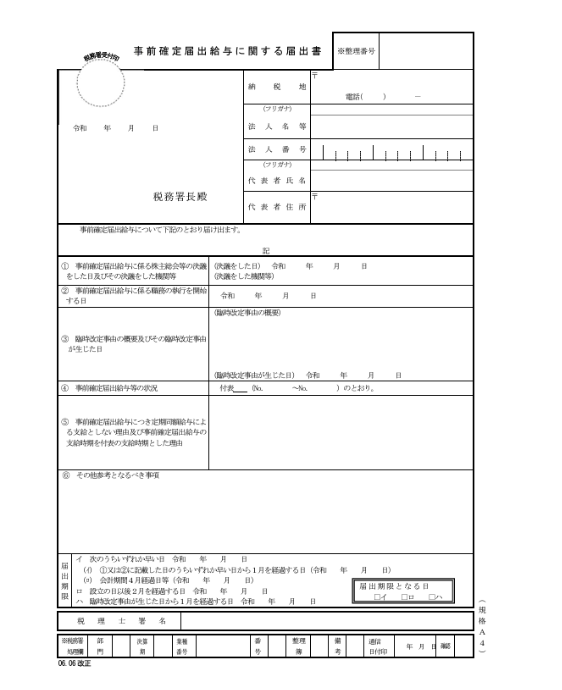

決定した役員報酬額や支給日を、事前確定届出給与の届出書に記入し、所轄の税務署に提出します。当該、届出書は下記のようなひな形になっており、国税庁のウェブサイトからダウンロードできます。

<事前確定給与届出に関する届出書(ひな型)>

※国税庁「事前確定給与届出に関する届出書」

事前確定届出給与には提出期限があることに注意

事前確定届出給与の届出には期限があります。期限内に提出しなければ、税務上のメリットを失う可能性がありますので、注意が必要です。届出期限は、次のとおりです。

・提出期限は以下のうち早い方となります。

- 事前確定届出給与を定めた株主総会などの決議をした日または職務を開始する日から1か月以内

- 会計期間開始の日(事業年度開始の日)から4か月以内

・新規設立した会社の場合は、設立日から2ヶ月以内に提出する必要があります。

もう少し詳しく、具体的な日付で解説すると、

1. 事前確定届出給与を定めた株主総会などの決議をした日(5/15)から1ヶ月を経過する日

2. その役員が職務を開始する日(5/10)から1ヶ月を経過する日

3. その事業年度開始の日(4/1)から4ヶ月を経過する日

となり、それぞれ6/15、6/10、7/31が期限となります。このうち、最も早い6/10が届出期限となります。

このように事前確定届出給与の変更には期限が設けられていますので、税理士や税務署に確認し、早めに準備することをお勧めします。

事前確定届出給与の株主総会議事録テンプレートを無料でダウンロードできます

事前確定届出給与の株主総会議事録テンプレートは、以下からダウンロードできます。

事前確定届出給与を決める株主総会議事録のテンプレート(ひな形)を用意しました。

GVA 法人登記を利用する方法もありますが、まずは自力で議事録の作成を検討している方や、必要書類を確認したい方はぜひご利用ください。

.png?w=479&h=676)

※状況により内容を変更してご利用ください

事前確定届出給与を利用する際にはデメリットも把握しましょう

事前確定届出給与は、役員報酬の一形態として多くの企業で活用されています。適切に運用すれば、法人税の負担軽減や社会保険料の最適化といったメリットがあります。しかし、その利用には慎重な検討が必要です。

この記事でのポイントをまとめると、次のようになります。

1. 損金算入のメリット:届出通りに支払えば、報酬を損金算入でき、課税所得を減らせます。

2. 社会保険料の最適化:標準報酬月額を調整することで、社会保険料を抑えられる可能性がありま

す。

3. 厳格な支払条件:届出内容を厳守する必要があり、簡単に変更できません。

4. 損金不算入のリスク:届出通りに支払わないと、全額が損金不算入となる可能性があります。

5. 年金と税負担への影響:社会保険料の抑制は、将来の年金受給額減少や税負担増加につながる可能

性があります。

6. 届出期限の厳守:決定から1ヶ月以内、または事業年度開始から4ヶ月以内のいずれか早い日までに

届け出る必要があります。

事前確定届出給与の採用を検討する際は、自社の状況や長期的な影響を十分に考慮しましょう。適切に運用すれば、会社と役員双方にとって有益な報酬制度となります。税理士や社会保険労務士などの専門家に相談し、最適な役員報酬の設計を行うことをおすすめします。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

役員報酬の変更など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。