会社には広く重要な事項を告知するための方法として「公告方法」というものを定める必要があります。

会社には「株主」「債権者」「取引先」といった関係者、ステークホルダーがおり、重要な事項の発生が多大な影響を与える可能性が高いため、重要な事項を広く告知する手段があらかじめ定められています。

本記事では「公告」について基礎知識から公告の方法、その変更手続きについて解説します。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

公告とは?

公告とは、会社から株主・債権者等に対して、ある一定の事項を広く知らせることをいい、官報や日刊紙、インターネットに掲載します。

株式会社は、設立の登記することで成立しますが、設立の登記は以下の事項を登記する必要があります。

- 目的

- 商号

- 本店の所在地

- 資本金の額

- 発行可能株式総数

- 発行する株式の内容

- 発行済株式の総数

- 取締役の氏名

- 代表取締役の氏名及び住所

- 公告をする方法

また、これらの以外にも、取締役会を設置する場合、監査役がいる場合など、株式会社の状況に応じて、必要な事項も登記する必要があります。

今回は、これらのうち⑩の「公告をする方法」について説明していきたいと思います。

一般的に使用される同音の言葉である「広告」と違い、公告は、株主や債権者等に対して行われるお知らせを指し、どの会社においても、どのような媒体・方法により公告するかが登記されています。

公告すべき事項は会社法で定められており、公告は会社の義務となります。

そのため、公告をする必要があるにも関わらず、公告を怠った場合には、行政罰として100万円以下の過料に処される可能性があります。

また、株主や債権者等に対して個別に通知をしなければならないときに、個別の通知に代えて、公告することで通知を省略できるケースもあります。

何を公告するのか?

公告は、大きく2種類に分けられます。

決算公告

1つは、「決算公告」です。株式会社には決算期があり、通常決算期から3か月以内にその決算期に関する定時株主総会が開かれて、その期の決算が報告・承認されます。その後遅滞なく貸借対照表等を公告するように義務付けられています。これが「決算公告」です。

法定公告

もう1つが「法定公告」です。これは、合併などの組織再編や減資をする場合や基準日を定めた場合、解散をした場合等、様々な場面で行う公告を指します。

特に、合併や減資等を行い際に、債権者が異議の申し出をする機会を与える「債権者保護手続き」としての公告が代表的なものです。この公告は、会社の定める公告方法にかかわらず「官報」で公告することが会社法で規定されています。

公告する媒体の種類

①官報

一般的で多くの会社が利用しているのが「官報」です。

官報は、国が発行している機関紙ですが、時事に関するニュースなどが載る新聞とは異なります。公文という法令や省令といった政府・各府省が公布する文書が記載されるほかに、公告が記載されるページがあり、決算公告や法定公告が記載されています。

申し込みは、各地の官報販売所で受け付けられており、記載する枠の大きさによって掲載価格が変わります。申し込みから、掲載までには一定の時間を要するため、掲載日から逆算して官報販売所と打ち合わせをしておく必要があります。

登記記録例は以下の通りです

「公告をする方法」官報に掲載する方法により行う。

②時事に関する事項を掲載する日刊新聞紙

一般の日刊新聞紙を公告方法としてもかまいません。ただし、スポーツ新聞などは不可とされており、日本経済新聞等の時事に関する事項を記載する新聞でなければなりません。ただ、全国紙でなくてもよく、ある一定の地域で発行されている地方紙でもかまいません。

登記記録例は以下の通りです

「公告をする方法」日本経済新聞に掲載する方法により行う。

また、次のように2つの媒体の両方で公告すると定めることもできます。

○「官報及び日本経済新聞に掲載する方法により行う。」

ただし、以下のような選択的な記載はできません。

×「官報または日本経済新聞に掲載して行う。」

③電子公告

官報や新聞ではなく、特定のウェブページに公告することもできます。この場合には電子公告をする旨と公告を掲載をするウェブページのURLを登記しておきます。官報や新聞に公告を掲載しようとすると、都度掲載料が発生しますが、自社のホームページ上で掲載すれば、コストもそれほど掛からず掲載することができます。

なお、電子公告に掲載するとした場合、事故その他やむを得ない事由によって電子公告をすることはできないときは、官報(日刊新聞紙)に掲載する、と予備的な公告方法を定めておくこともできます。システム障害等により電子公告できない場合は、予備的に定めた公告方法で公告することで、公告の義務を果たしたことになります。

ただし、デメリットもあります。まず、官報や新聞で決算公告をする場合には、その掲載日の紙面に貸借対照表の要旨を掲載すればよいですが、電子公告の場合には、貸借対照表の全文を掲載しなければならず、また5年間掲載し続けなければなりません。また、法定公告を行う場合は、必要な期間、公告が行われたかを、法務大臣の登録を受けた電子公告調査機関に対して調査の委託をする必要があります。

登記記録例は以下の通りです

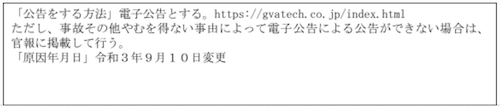

「公告をする方法」電子公告とする。https://www.○○○○○.co.jp

ただし、事故その他やむを得ない事由によって電子公告による公告ができない場合は、官報に掲載して行う。

また、公告方法は官報・日刊新聞紙としつつ、貸借対照表の電磁的方法により開示することもできます。その場合、官報・日刊新聞紙での決算公告は省略することが可能です。

公告方法の変更

公告方法は、一般的に会社設立の際に定款で定めてその旨を登記します。ただし、公告方法は定款の絶対的記載事項ではないため、必ずしも定める必要がなく、設立時に公告方法が定められていない場合には、「官報に掲載して行う」とされ、公告方法として登記がされます。

公告方法も定款変更手続きをすれば、事後的にこれを変更することも可能です。

ここでは公告方法の変更手続きについて説明していきます。

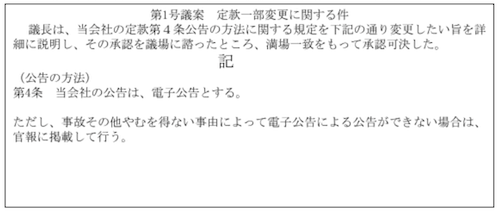

会社のルールブックともいえる定款変更という重要な変更であるため、特別決議を要します。特別決議とは、「議決権の過半数を有する株主が出席し、出席株主の議決権の3分の2以上の賛成を要する」という決議要件です。

なお、「議決権の過半数を有する株主が出席し」という部分は、定款で「議決権の3分の1以上を有する株主が出席し」と要件を引き下げることも可能です。

株主総会議事録の記載方法としては以下のような記載になります。

次に、議決権数上位10名の株主又は議決権割合が2/3に達するまでの株主の氏名、住所、株式数、議決権数、議決権割合を記載した株主リストを作成します。司法書士に依頼せずに自社で登記申請をする場合の添付書類は、株主総会議事録と株主リストのみです。

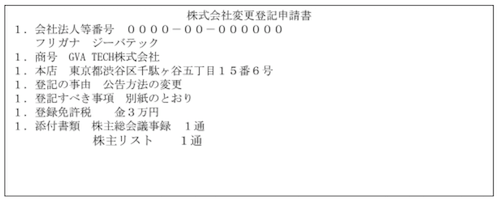

登記申請書の記載例は下記のとおりとなります。以下の記載をした登記申請書に申請人が記名押印を行い、上述の添付書類を添付して法務局に申請します。

なお、登記申請書の、別紙「登記すべき事項」は、下記のような記載になります。

公告方法変更の登録免許税(収入印紙)

登録免許税(収入印紙)は、3万円となります。

公告方法の変更を行う上での注意

今回は、公告及び公告方法の変更について紹介してきました。

公告は、株主や債権者等に対する情報提供として重要な役割を果たしています。また、合併等の組織再編や減資等の様々な手続きでも必要となる手続きとなるため、会社の状況や今後想定される手続きを十分に考慮した上で、公告方法を定め、必要に応じて公告方法を変更するようにしましょう。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

本店移転や役員変更など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。

%20(1).jpg)