役員報酬とは、取締役や監査役など役員に支払われる報酬のことです。

この役員報酬は、従業員への給与とは異なり、一定のルールを厳守しないと、法人税上損金算入できません。そのため、役員の年間報酬を決定する際には事前に損金算入に関する法人税法の規定を理解しておくことが重要です。

昨今の新型コロナウイルスの影響により、役員報酬額をどうするか迷っている方や役員報酬の決め方を検討している方も、この記事を読めば役員報酬の基本が理解できます。是非ご参考にしてください。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

役員報酬とは?

役員報酬は役員に対する報酬のことですが、そもそも「役員」とはどういった人たちのことでしょうか。この章ではまず「役員」について解説し、役員報酬について説明します。

役員とは

会社法上の役員とは、取締役・会計参与・監査役のことです。一方、一般に役員報酬という言葉における役員は、「会社法上の役員」だけでなく、執行役や清算人や所謂みなし役員等を含む「法人税法上の役員」のことを意味します。

「法人税法上の役員」について、詳しくはこちらをご参照下さい。

取締役

取締役会を設置していない会社(主に個人企業)における取締役は、会社の業務を執行する株式会社の機関であり、役員です。一方、取締役会設置会社(多くの株式会社)における取締役は、取締役会の構成員として会社の経営に関する意思決定に関与する株式会社の役員のことです。取締役は会社法で全ての株式会社に置かなければならないと定められています。

執行役

会社法上の執行役は指名委員会等設置会社に設置されます。指名委員会等設置会社においては取締役会から執行役への業務執行の決定権限の大幅な委任が認められています。

執行役は会社法上の役員ではありませんが、法人税法上の役員です。執行役は、人材確保の必要性や執行役と取締役会のパイプ役の意味から、取締役と兼務することも可能です。

なお日本の会社では一般に「執行役員」という役職が存在しますが、これは会社法上の執行役とは異なる任意の役職に過ぎず、所謂「執行役員」は法人税法上の役員に該当するとは限らないことに注意が必要です。

会計参与

会計参与は取締役又は執行役とともに、株式会社の計算書類等を作成する権限を有する株式会社の機関であり、役員です。この会計参与になれるのは、公認会計士・監査法人、又は、税理士・税理士法人に限られます。

監査役

監査役は、取締役および会計参与の職務執行を監査する株式会社の機関であり、役員です。監査役は取締役等の職務執行を監査する機関であり、原則として、会計業務を含む業務全般の監査が監査役の職務権限の範囲です。

役員報酬と給与の違い

役員報酬とは

今回のテーマとなっている「役員報酬」とは、取締役・監査役・執行役・会計参与などの法人税法上の役員に対して支給される報酬のことです。

役員報酬を全額損入できるとすると、例えば親族を取締役にして過大な報酬を支払うなど、意図的に法人税を節税できる可能性があるので、役員報酬は法人税法によって損金算入できる範囲が厳しく規定されています。

詳しくは後述する「損金として算入できる役員報酬」の章をお読みください。

給与とは

一方、従業員給与は会社が社員(従業員)に支払う賃金(人件費)のことです。従業員給与は通常、雇用関係にある従業員に支払われ、原則的に損金算入可能です。

役員報酬を決めるポイント

この章では役員報酬を決定する際の考慮事項をいくつかご紹介します。大きなポイントは利益と社会保険料とについて考慮することです。

税金や社会保険料とのバランスが大切

役員報酬の金額を決める上では、税金と社会保険料とのバランスが一つの大きなポイントです。損金算入できる役員報酬が増えると会社の所得が減り、納めなければならない法人税も減ります。一方で、役員報酬が上がれば、役員個人が支払わなければならない所得税や社会保険料が増えることになります。

同業種・同規模の他社と比較する

役員報酬を決めるもう一つのポイントとして、同業・同規模の他社と比較することも重要です。なぜなら、他社の水準と比較して自社の役員報酬が高すぎる場合、税務署から役員報酬の損金算入を否認される可能性があるからです。

仮に損金算入が否認された場合、その分だけ法人の所得が増えるため、納付しなければならない法人税額が増えます。一方で受け取った役員報酬にはやはり所得税がかかるため、二重に税金の支払いが必要となってしまいます。

損金として算入できる役員報酬

法人税法は損金算入できる役員報酬の範囲を定めています。一定の要件を満たした役員報酬だけが損金算入できます。

損金として算入できる役員報酬は3つ

①定期同額給与

定期同額給与とは、毎月一定額が支払われる報酬のことです。定期同額給与に該当する役員報酬の額は、会計年度の開始から3か月以内に決定されなければなりません。

定期同額給与に該当するには毎月一定額を支払う必要があり、従業員の残業代や賞与などのように月ごとに受け取る金額に変動はありません。毎月一定額を支払うことで要件を満たせば、損金算入可能となります。

②事前確定届出給与

事前確定届出給与とは、役員の職務について、所定の時期に、確定した額の金銭等を交付する旨の定めに基づいて支給される給与であり、かつ、上記の「定期同額給与」および下記の「業績連動給与」のいずれにも該当しないものをいいます。

事前確定届出給与は、事前に支払いの時期と金額を税務署に届け出てその金額を役員報酬として支払うことで要件を満たせば、損金算入が可能となります。

③業績連動給与

業績連動給与とは、会社が得た利益(業績)等に連動する役員報酬のことです。上場企業の有価証券報告書等に記載された指標に基づいて算定されます。

日本の中小企業の約90% が同族会社に属しているとされているため、ほとんどの中小企業にこの業績連動給与は関連しません。同族会社でない会社や同族会社でない会社の完全子会社においては、要件を満たせば業績連動給与について損金算入できます。

事前確定届出給与の株主総会議事録テンプレートを無料でダウンロードできます

事前確定届出給与を決める株主総会議事録のテンプレート(ひな形)を用意しました。

GVA 法人登記を利用する方法もありますが、まずは自力で議事録の作成を検討している方や、必要書類を確認したい方はぜひご利用ください。

.png?w=479&h=676)

※状況により内容を変更してご利用ください

⇒株主総会議事録(事前確定届出給与)

役員報酬を決める際の注意点

この章では、役員報酬を決定する上で配慮すべき注意点について説明します。役員報酬を損金算入するにはどのような点に注意すべきかを押さえてください。

役員報酬は定款または株主総会の決議で期首3ヶ月以内に決める

役員報酬の額は、会社法上、原則として定款または株主総会の決議による決定が必要です。役員報酬の決定は、期首から3ヶ月以内に行う必要があり、4ヶ月以降に変更された役員報酬は、原則として、損金算入できません。

事前確定届出給与は、通常、株主総会の決議から1か月を経過する日、または期首から4か月を経過する日までに税務署に通知する必要があります。仮に業績が悪化しても特段の事情がなければ損金算入できないため、役員報酬は慎重に決定することが非常に重要です。

一方、「臨時改定事由」が生じた法人は、要件を満たせば改定した役員報酬も損金算入できるとされています。「臨時改定事由」に当てはまるのは、例えば、代表取締役の死去により取締役が任期途中で急遽代表取締役に就任する場合や、会社の大幅な組織変更による職務内容の変更がなされた場合等です。

また経営状態が著しく悪化し、株主や取引先等の利害関係者に影響を与えるおそれがある「業績悪化改定事由」が生じた法人も、要件を満たせば改定した役員報酬も損金算入できるとされています。

「臨時改定事由」による届出の提出期限は事由発生日から1か月を経過する日より前であり、「業績悪化改定事由」による届出の提出期限は「業績悪化改定事由」に関する株主総会等の決議の日から1ヶ月を経過する日より前です。

役員報酬の相場

この章では役員報酬の相場について説明します。役員報酬を高く設定しすぎると、税務署により損金算入が否認されるリスクがあります。

役員報酬の相場

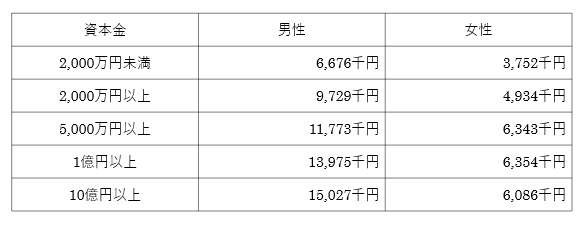

資本金ごとの役員報酬

会社の資本金ベースでの役員報酬でみると、資本金が大きいほど役員報酬が高く、男性の役員報酬は女性の約2倍です。

【令和2年分 資本金ごと役員報酬男女別平均金額】

※参考:国税庁 令和2年分民間給与実態統計調査結果

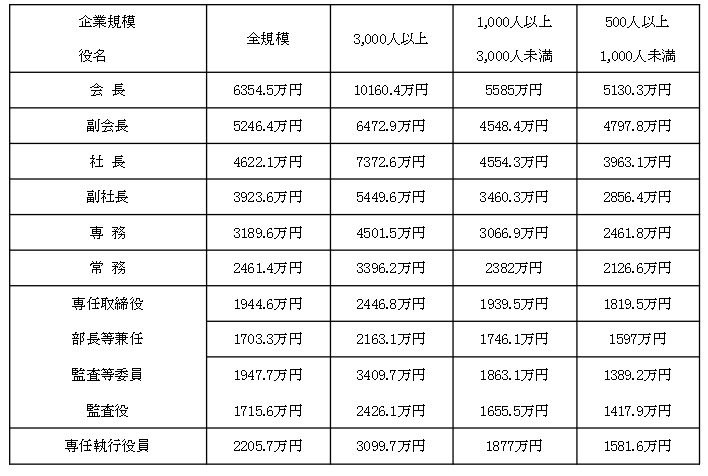

企業規模別、役名別平均年間役員報酬

役職が上がると、管理職の報酬も上がります。役員報酬は従業員数に比例して増加する傾向にありますが、従業員数が3,000人未満の企業と3,000人を超える企業では、役員報酬はほぼ2倍になります。

※参考:人事院 民間企業における役員報酬(給与)調査

ポイントを押さえて適切な額の役員報酬を設定しましょう

今回は、役員報酬に関して注意すべきポイントと役員報酬を決める際に事前に知っておくべきポイントについて解説しました。役員報酬の設定だけでは業績向上へのモチベーションを維持することは難しく、役員報酬の設定は決して簡単ではありません。

今回の記事が皆様の役員報酬についての理解を深めるきっかけとなれば幸いです。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

本店移転や役員変更など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。

.png)