マイクロ法人とは税金や社会保険料の節減を目的とし、従業員を雇わずに代表者1人で経営する法人のことです。一人社長・一人会社と呼ばれることもあります。

個人事業主で所得が増えると、国民健康保険料や所得税・住民税などの負担に悩まされることも少なくありません。その解決方法の一つとして、マイクロ法人を設立し、法人からの役員報酬にすることで、社会保険料削減や節税など多くのメリットを享受するという方法があります。

ただし、役員報酬は、法人税法上の経費とするための要件など一定の縛りがあり、要件を満たさず支給すれば、後々の税務調査で否認されるなどのリスクがあります。本記事では、マイクロ法人での役員報酬について、その意義やメリット、具体的な設定上のポイントなどをまとめました。

マイクロ法人の役員報酬や社会保険料・所得税の節約方法

目次

- 法人の変更登記はGVA 法人登記が早くて便利です

- 役員報酬と給与の違い

- 役員報酬とは?

- 給与との違い

- 役員報酬設定のルール

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

- マイクロ法人・ひとり社長における役員報酬の特徴

- 役員報酬にかかる所得税の計算方法

- 役員報酬の設定における注意点

- 報酬設定の柔軟性(最低額にするメリット・デメリット)

- 報酬設定の計画性

- 柔軟性と計画性を併せもって実行

- マイクロ法人・ひとり社長の所得税を最安にするには

- マイクロ法人・ひとり社長の社会保険料を最安にするには

- 社会保険料と所得税の両方を最安にする方法

- 個人事業主との二刀流でさらに社会保険料・節税メリット

- GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

- 事前確定届出給与の株主総会議事録テンプレートを無料でダウンロードできます

- 設立後の変更登記はGVA 法人登記におまかせ|30種類以上の登記書類を最短7分でオンライン作成

- 【期間限定】1,000円OFFクーポン配布中!

- クーポン利用手順

法人の変更登記はGVA 法人登記が早くて便利です

役員報酬の変更を決める株主総会と同じタイミングで発生するのが、役員の就任や重任などの手続きや変更登記申請です。特に任期が近い場合など、その年の株主総会でどんな手続が必要か把握しておくことが重要です。GVA 法人登記なら自分で役員変更の登記申請書類を自動作成し、法務局に行かずに郵送で申請することが可能です。

※GVA 法人登記では役員報酬の変更には対応しておりませんのでご注意ください。

役員報酬と給与の違い

役員報酬や給与は、人件費としての側面から混同しがちですが、役員報酬は会社法や法人税法では雇用に対する対価ではなく、委任契約による報酬であるため取り扱いが異なります。

役員報酬とは?

役員報酬は、会社の役員に対する報酬です。会社法上、役員は株主から会社の経営を任される立場で、会社との委任契約により就任します。役員報酬は、通常、株主総会の決議で年額の上限額を決定し、毎月一定額を月額報酬として支給されます。

給与との違い

役員報酬は、会社の役員に対する報酬なので、労働の対価としての給与とは概念が異なります。

役員報酬は株主総会の決議で年額を決定し、それを毎月に分けて支給しているため、会計年度の途中で変動することは通常ありません。一方給与は労働の対価なので、その月の勤務実態等により変動する可能性があります。そのため税法上も給与は月による変動に関して規制はありませんが、役員報酬の場合、損金に算入するためには一定の定めがあります。

役員報酬設定のルール

役員報酬は会社法上、定款又は株主総会で定めるとされていますが、実務上は株主総会の決議で年額上限を決め、取締役ごとの金額については取締役会又は代表取締役に一任されることが多いです。

また、法人税法上は、役員報酬を損金算入するには一定のルールがあり、基本的に定期同額給与、事前確定届出給与、利益連動給与といった要件を満たすものしか損金算入が認められないことになっています。

ルールの詳細についてはこちらのリンクをご参考ください。

No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁 (nta.go.jp)

定期同額給与、事前確定届出給与、利益連動給与については以下のとおりです。

定期同額給与

定期同額給与とは、支給時期が1か月以下の一定の期間ごとである給与をいいます。つまり、毎月一定額であるような給与のことを指しています。

事前確定届出給与

事前確定届出給与とは、その役員の職務につき所定の時期に、確定した額に基づいて支給される給与で、実務上は定期同額給与では損金に算入できない役員の賞与などが該当します。

利益連動給与

利益の状況を示す指標により変動するものをいいます。同族会社以外であることが要件になるため、実務上、中小企業では利用が困難です。

マイクロ法人で役員報酬を設定する際、実務上は、上記の「定期同額給与」の要件を満たすように設定する必要があります。具体的には、会計年度をとおして毎月一定額になるように、会計期首から3ヶ月以内に当期の給与支給額を決め、年度末まで毎月一定額で支給します。

また、法人の場合は社会保険(厚生年金保険および健康保険)の加入が法律で義務づけられています。役員報酬が決まったら、所轄の年金事務所にて新規適用の手続きが必要です。

こちらのリンクも合わせてご参考ください。

新規適用の手続き|日本年金機構 (nenkin.go.jp)

マイクロ法人・ひとり社長における役員報酬の特徴

マイクロ法人というと、法人の種類のように思われがちですが、マイクロ法人とは、スモールビジネスでの社会保険料や所得税の削減を目的とした社長が一人、かつオーナーである法人の呼称です。通常の株式会社や合同会社などを使って、社員を雇用せず、ひとり社長の形式で事業を運営するのが一般的です。

マイクロ法人は、個人の年収の最大化よりも、会社個人全体での節税や社会保険料節約が最大の目的です。そのため、役員報酬は所得税・住民税・社会保険料の負担が大きくならないように設定します。通常の会社と違い、役員報酬ではあるものの代表・オーナーが一人、つまり会社と個人が一体なため、節税や社会保険料負担のバランスを配慮して自分で年収を決めることができるからこそ可能な形態といえます。

役員報酬を制限すると、事業の利益に対する法人税負担が懸念されますが、マイクロ法人は個人事業主との併用による二刀流が前提です。個人事業を併用することで、所得の分散と青色申告特別控除を使うなど節税メリットを最大限享受することができます。

役員報酬にかかる所得税の計算方法

では、役員報酬の所得税はどれくらいかかるのでしょうか。

結論して、役員報酬は、給与所得と同様に扱われます。役員報酬には源泉徴収が必要であり、年末調整を通じて会社側で所得税を確定させて納税を行うことが一般的です。

例えば、役員報酬が年俸500万円の場合だとすると所得税は以下のように計算で所得税が決まります

年俸500万円 ÷ 12 = 41万6,666円(月額)

所得税の控除額は0円とします。

課税所得 = 41万6,666円 × 12 = 500万円

所得税の税率を掛ける。

所得税率は20%とします。

所得税 = 500万円 × 20% = 100万円

税額控除額を差し引く。

税額控除額は42万7,500円とします。

税額控除後の所得税 = 100万円 - 42万7,500円 = 57万2,500円

以上のように、役員報酬が年俸500万円の場合、所得税は57万2,500円になります。

※上記の計算方法はあくまでも目安であり、実際には個人の状況によって異なります。

役員報酬の設定における注意点

マイクロ法人の役員報酬について、意義やメリットを見てきましたが、実務上、設定においては柔軟性と計画性が求められます。

報酬設定の柔軟性(最低額にするメリット・デメリット)

社会保険料削減と節税を主眼に置くマイクロ法人では、役員報酬を最低額に設定することで、より高い効果があります。

ただ、一方で、役員報酬を抑えると法人の利益が大きくなり法人税の負担を招きます。役員報酬は最低額に固執することなく、バランスを考えた柔軟な設計が求められます。

報酬設定の計画性

役員報酬の設定は法人税法上、会計期首3ヶ月以内にする必要がありますが、その時点で法人の利益や法人税は確定していません。法人の利益は決算で確定するので、役員報酬設定時に把握するには、事業の利益予測が必要になります。

つまり、役員報酬と法人の利益のバランスをとるためには、思いつきで設定するのではなく、計画性や期末時点の見通しなども重要になります。

柔軟性と計画性を併せもって実行

マイクロ法人では、法人個人を一体として、いかにキャッシュを残すかが第一義になります。そのポイントになるのが役員報酬の設定です。法人個人の所得、両方を俯瞰して柔軟性と計画性をもって役員報酬を設定し、代表者個人の年収も十分に確保したうえで、しっかりとした財務基盤をつくりましょう。

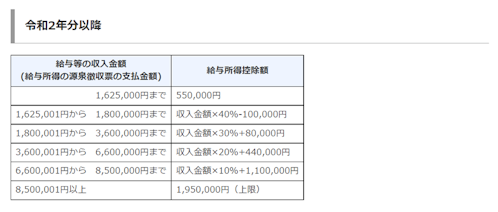

マイクロ法人・ひとり社長の所得税を最安にするには

所得税は、役員報酬などの給与所得の場合、収入金額(役員報酬の額面の金額)から収入金額ごとの給与所得控除を引いて、さらに所得控除を差し引いたものに所得税が課税されます。

所得控除には個人差があるため、誰でもあてはまるように、所得税を最安(かからないように)するには、収入金額が最も少ない区分での給与所得控除55万円/年を下回ればよいことになります。

そのためには、役員報酬の月額は45,000円以下に設定することになります。

引用:No.1410 給与所得控除|国税庁 (nta.go.jp)

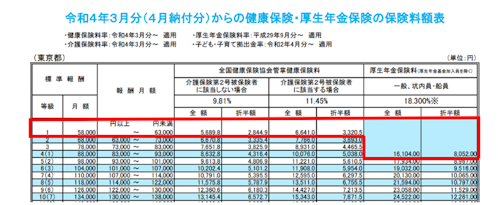

マイクロ法人・ひとり社長の社会保険料を最安にするには

社会保険料は、役員報酬の毎月の支給額である報酬月額ごとに健康保険料・厚生年金保険料の金額が定められ、1〜50等級までに区分されています。

保険料は、1等級が最安で、報酬月額が63,000円未満にすることで最安の1等級に該当します。つまり、社会保険料を節約するには役員報酬の月額を63,000円未満、年間75万円を下回ることが必要です。

【令和4年3月分からの保険料額表(東京都の場合)】

引用:令和4年度保険料額表(令和4年3月分から) | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

社会保険料と所得税の両方を最安にする方法

上述のことから、社会保険を最安にするには、役員報酬の月額は63,000円以下、所得税をかからないことを前提にすると役員報酬の月額は45,000円以下ということになります。

つまり、社会保険料と所得税の両方で最安にするなら、役員報酬は45,000円以下にする必要があります。

ただし、役員報酬を抑えることで、法人の利益が圧縮できなければ、その分法人税の負担は大きくなります。そのため、法人税と所得税・社会保険料は、会社・個人双方での負担額を計算しバランスを取ることが重要です。

個人事業主との二刀流でさらに社会保険料・節税メリット

マイクロ法人の多くのケースでは個人事業主という立場も併用します。「二刀流」とも呼ばれる手法です。

通常個人事業主は、国民健康保険に加入します。国民健康保険料は所得に応じて保険料が算定されるため、事業の所得が大きくなると負担も増えますが、マイクロ法人側で社会保険に加入しているため、個人事業で支払う必要がありません。

また、個人事業主の所得税では、青色申告を適用することで青色申告特別控除で年間最大65万円の所得控除が使えます。個人事業においても社会保険料削減や節税で大きなメリットを享受できます。

なお、個人事業においては、言うまでもなく事業の実態があることは必然です。社会保険料削減や節税の恩恵を受けるがために、売上なしで、プライベートの費用を経費計上したり、専従者給与を使って勤務実態のない家族への給料を支払うなどは違法行為となるので注意しましょう。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

役員報酬の決定や改定など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

事前確定届出給与の株主総会議事録テンプレートを無料でダウンロードできます

事前確定届出給与の株主総会議事録テンプレートは、以下からダウンロードできます。

- 株主総会議事録(事前確定届出給与)

- 臨時株主総会議事録(取締役に対する事前確定届出給与の支給の決定)|取締役会設置会社

- 臨時株主総会議事録(取締役に対する事前確定届出給与(年複数回支給))|取締役会設置会社

- 臨時株主総会議事録(取締役に対する事前確定届出給与(年複数回支給))|取締役会非設置会社

- 定時株主総会議事録(取締役の報酬等(定期同額給与及び事前確定届出給与))|取締役会設置会社

- 定時株主総会議事録(取締役の報酬等(定期同額給与及び事前確定届出給与))|取締役会非設置会社

- その他のテンプレートはこちら

事前確定届出給与を決める株主総会議事録のテンプレート(ひな形)を用意しました。

GVA 法人登記を利用する方法もありますが、まずは自力で議事録の作成を検討している方や、必要書類を確認したい方はぜひご利用ください。.png?w=479&h=676)

※状況により内容を変更してご利用ください

設立後の変更登記はGVA 法人登記におまかせ|30種類以上の登記書類を最短7分でオンライン作成

会社の登記内容を変更するなら、GVA 法人登記が便利です。株式・合同・有限会社、一般社団法人の役員変更や本店移転など30種類以上の変更登記に対応し、必要情報を入力するだけで書類を最短7分で作成できます。専門家に依頼するより費用を抑えられ、オプションの郵送パックを使えば法務局に行かずに申請まで完了します。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。