法人の確定申告における法人税申告書の書き方は複雑であり、必要とされる書類の数も多いです。

そのため、何を準備して、どういった書類をいつまでに提出しなければならないのか、把握しきれていない場合もあるでしょう。

この記事では、法人税申告書に対する理解を深められるように、法人税申告書の構成や別表の種類、申告書の作成手順や書き方及び作成の注意点をご紹介します。

自分で変更登記をするなら司法書士監修のGVA 法人登記が便利です

必要情報をフォームに入力するだけでかんたん書類作成

費用と時間を抑えて変更登記申請したい方におススメです

【各リンクからお進みください】

①会員登録前に利用方法を確認できる無料体験実施中

②GVA 法人登記の料金案内(専門家に依頼する場合と比較できます)

③オンラインサービスを利用して登記手続きを検討されている方はこちら

法人税申告書とは?

法人は活動を通じて得た所得に対して法人税が課されます。

法人税について、法人は自らの法人税を決められた期限までに確定申告し、

納税をしなければなりません。

この確定申告のために提出するのが法人税申告書となります。

また、法人税の申告の際は併せて地方法人税の申告書も提出する必要があり、

他にも法人事業概況説明書、勘定科目内訳書等を提出します。

仮に申告書の提出及び納税が期日を過ぎてしまった場合は、

ペナルティとして延滞税がかかってしまうため必ず期日通りの申告と納税をしましょう。

法人税申告書の構成

法人税申告書は「別表」という複数の書類で構成されており、さらにその付表も含め、

申告に必要な事項について記載していきます。

また、一定の要件を満たすことで税金の控除ができる「特別控除」という制度があり、

制度を適用する要件として必要事項を記載した明細書を別途作成し、申告書に添付して提出する必要があります。

法人税申告書(別表)の種類はどのようなものがある?

法人税申告書の別表や明細は多岐に渡り、何を作成すればいいかわからなくなりがちです。

別表の種類と、作成することが多い主な別表について解説します。

別表の種類

別表には主に別表一から別表二十まであります。

別表二十は実際にはほぼ使わない他、

会社の活動状況によって作成が必要なものと、

作成不要なものがあります。

別表一が申告書であり、他の別表は明細書という扱いになります。

別表一に記載された金額が適正に計算されていることを説明するために他の別表が必要です。

明細書は法人が特定の費用を損金算入する場合に作成するものが多いです。

ここで、損金算入とは、税法上、経費として計上することをいいます。

会計上で費用としたものが全て税法上で認められるわけではなく、

税法上の経費にできないものや、経費にするのに一定の限度や要件を必要とするものがあります。

主な別表について

下記は主な別表になります。

別表一 | 各事業年度の所得に係る申告書―内国法人の分 |

別表二 | 同族会社等の判定に関する明細書 |

別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 |

別表三(一)付表 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 |

別表四 | 所得の金額の計算に関する明細書 |

別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 |

別表五(一)付表 | 種類資本金額の計算に関する明細書 |

別表五(二) | 租税公課の納付状況等に関する明細書 |

別表六(一) | 所得税額の控除に関する明細書 |

別表七(一) | 欠損金又は災害損失金の損金算入等に関する明細書 |

別表八(一) | 受取配当等の益金不算入に関する明細書 |

別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

別表十四(二) | 寄附金の損金算入に関する明細書 |

別表十五 | 交際費等の損金算入に関する明細書 |

別表十六(一) | 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 |

別表十六(二) | 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 |

別表十六(四) | 旧国外リース期間定額法若しくは旧リース期間定額法又はリース期間定額法による償却額の計算に関する明細書 |

別表十六(六) | 繰延資産の償却額の計算に関する明細書 |

別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

別表十六(八) | 一括償却資産の損金算入に関する明細書 |

別表十六(九) | 特別償却準備金の損金算入に関する明細書 |

別表十七(四) | 国外関連者に関する明細書 |

別表一、二、四、五はどの法人でも作成が必須です。

別表三は特定同族会社がある法人が作成するもので、

別表六は利子や配当金を受け取る際の源泉所得税を、法人税から控除する際に作成する書類です。

別表七は繰越欠損金や災害損失金がある際に作成し、別表八は受取配当金がある際に作成します。

別表十一は貸倒引当金の繰り入れ額を損金算入する際に使用するもので、別表十四は法人が寄付金を支払い、それを損金算入する場合に使います。

別表十五は交際費を損金算入する際に作成するもので、別表十六は法人に減価償却をする固定資産がある際に作成する書類です。

別表十七(四)は法人が措置法第66条の4第1項【国外関連者との取引に係る課税の特例】に規定する国外関連者との間で取引を行った場合に作成します。

法人税申告書の作成手順は?

法人税の金額を算定するには、

法人が一事業年度の期中に行った取引について事前に全て記帳し、集計する必要があります。

法人税申告書作成までの手順について、事前にする必要がある事項を解説します。

期中取引、決算整理仕訳を記帳する

まず、期中に行った取引を全て記帳する必要があります。

現金預金の入出金を伴う取引だけではなく、

原則として未収や未払になっている収益・費用についても全て記帳する必要があります。

現金預金の入出金が来期でも、

当期分の収益・費用であれば全て今事業年度の取引として含めなければいけません。

例えば、当期の事業年度が2024年4月1日~2025年3月31日だったとして、

2025年3月中に納品や取引先の検収が終わっている取引であれば、

入金が2025年4月以降だったとしても当期の売上として計上する必要があります。

他にも、2025年3月分の水道光熱費は、支払いが2025年4月以降でも当期の費用に含める必要があります。

一方で、例えば2025年3月中に支払った家賃でも、2025年4月以降に役務提供を受けるのであればであれば当期の費用に含めてはならず、前払費用などの科目で資産に計上しておき、翌期に取り崩して費用としなければいけません。

その取引が当期中の分なのか、翌期以降の分なのかを把握して収益・費用に計上するようにしてください。

また、法人の決算にあたり、固定資産の減価償却や貸倒引当金の計上なども忘れずに記帳しましょう。

ここで必要な仕訳を入れ忘れると法人税の計算をやり直しになってしまうので、見落としがないか注意深く確認してください。

決算書を作成する

必要な記帳を全て行ったら、各数値を集計し決算書を作成してください。

各科目の収益・費用を集計した、決算書の貸借対照表及び損益計算書が無ければ法人税申告書を作成できません。

なお、手動で一事業年度分の集計作業をしようとすると大変な手間になるため、会計ソフトの使用をおすすめします。

会計ソフトであれば各取引の仕訳を入力すれば自動で集計をしてくれますし、仕訳の都度、消費税率を入力しておけば、この後説明する消費税の計算も楽になります。

納付する消費税を算定する

法人が消費税の「課税事業者」である場合、消費税の申告・納付も必要となります。

その場合、消費税の仕訳も法人税の算定に影響を及ぼすため、法人税申告書の作成の前に消費税額を算定しておく必要があります。

法人は二事業年度前の課税売上高が1,000万円以上の場合、強制的に消費税の課税事業者になる他、「消費税課税事業者届出書」を提出した法人も課税事業者になります。

2023年10月よりスタートしたインボイス制度に伴い適格請求書発行事業者になっている場合は、消費税の課税事業者となりますので、消費税の申告及び納付が必要になります。

必要な別表を選別する

法人税申告書の別表は全てを作成する必要はなく、該当するものだけを作成し提出します。

どの別表が必要かは法人の活動状況や、他の法人と親子会社関係にあるなどで変わってきますので、個別に検討する必要があります。

法人税申告書の書き方は?

法人税申告書は、別表六以降の内容を別表四・五に集約し、税金の計算をするという流れになります。

法人税申告書を作成する際は、別表数字が大きいものから小さいものに順に作成することを1つの目安としましょう。

法人税算定の手順

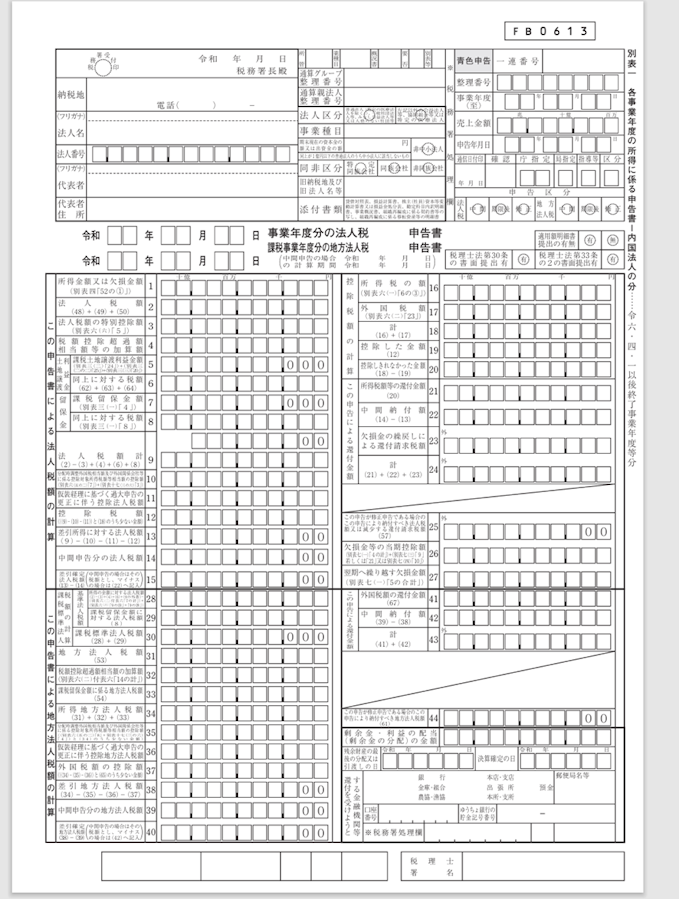

法人税は法人の所得に税率をかけて算定します。

下記が法人税の申告書となり、所得金額を1欄に記載し、下の欄の「法人税額の計算」にて所得金額に応じた税率を適用した法人税を算定します。

なお、併せて地方法人税も発生するため、「地方法人税額の計算」の欄にも所得金額に応じた税率を適用するなどして、地方法人税を算定します。

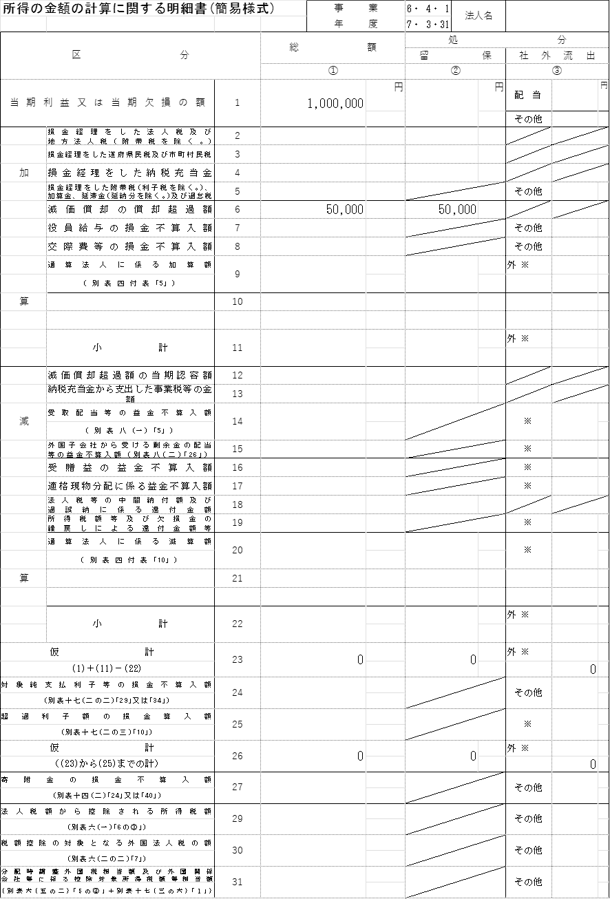

ここで、法人の所得金額は別表四にて算定していきます。

下記が別表四のサンプルです。

「当期利益または当期欠損の額」に損益計算書の当期純利益を記載し、項目ごとに加算及び減算という税務上の調整を行うことで所得を導くという手順です。

つまり、会計上の決算数値を基礎として、税務上必要な調整を行うことで税務申告書が出来上がるわけです。

税務上、経費として認められないものや、経費として認められるけれども会計とは計上する時期が違うものがあります。

税務上、経費として認められないものは加算調整して経費を無かったことにし、

翌事業年度以降に経費として認められるものは該当する事業年度がきたら減算調整して税務上の経費とします。

どういった項目が加算や減算の対象になるかは、別表五以降の明細書で明らかにします。

下記は別表五(一)というもので、加減算される項目について、別表四と連動させて記載するものです。

例えば減価償却費の会計上の計上額が、税法上の限度額よりも50,000円多い場合、

別表5(1)で「当期の増減」の「増」に50,000円をプラスし、同じく別表4の加算項目に50,000円を記載します。

別表四の意味は減価償却費50,000円を認めないことで、利益にプラス50,000円するということで、

別表五(一)では減価償却費50,000円分税法上の利益積立金をプラスすることを表します。

別表五以降を作ってからでないと別表四が作れないため、先に別表五以降の明細表の作成から取り掛かりましょう。

法人税申告書の注意点

法人税申告書の提出期日は、法人の事業年度終了の日の翌日から2か月以内とされています。

提出が遅れるとペナルティとして延滞税がかかる他、そもそも申告しないと無申告加算税が追加でかかってしまいます。

提出方法は税務署に直接持参する、郵送する、e-Taxを使用して電子データで提出する方法があります。

また、申告した後で、申告した税額が間違いだと気づいたら、可能な限り早く申告書を作り直し「修正申告」をしましょう。

もし本来の税額より少なく申告してしまい、それが税務調査で発覚すると、足りない部分の税金に加えて、過少申告加算税として足りない部分の税金に10%または15%をかけた金額を納付しなければいけません。

課税内容の仮装・隠ぺいが発覚すると、過少申告加算税に代えて重加算税として35%が徴収されます。

これらのペナルティとしての追加の税金を追徴課税といいます。

法人税申告書を期限内に、内容を間違えずに提出しないと追徴課税がかかってしまうため、それを防ぐための施策が必要です。

法人税申告書は別表毎に連動している箇所があり、数字の修正などが入ると申告書の修正もれが発生しやすく、現在では税理士でも税務申告ソフトを使って申告書の作成を行っている事が殆どです。

また、そもそもの決算書の作成について、法人で取引量が多いと、

手計算やエクセルでは膨大な時間がかかってしまいますしミスも起こりやすいです。

そのため、法人自身で法人税の申告を行う際は、

会計ソフトと税務申告ソフトの両方を使用することを強くおすすめします。

ただし、消費税及び法人税の計算は複雑であり専門知識が無いと間違えやすく、

法人の税務知識が無い方が自力で申告をしようとして、追徴課税がかかってしまうケースも少なくありません。

そのため、人材やノウハウが不足している場合は税理士に依頼するのも1つの手です。

税理士報酬は法人の種類や規模、年商などによって異なりますが、毎月の記帳も依頼した場合、月額2.5万円〜10万円、法人税申告で別途10万円〜30万円ほどになります。

GVA 法人議事録で法人・会社の各種議事録テンプレートをダウンロード【無料】

登記申請で必要な議事録の作成は手間がかかりますが、「GVA 法人議事録」の無料テンプレートを使えば簡単に作成できます。

本店移転や役員変更など、様々な場面に対応した雛形をダウンロード可能です。

GVA 法人議事録のメリット

- 無料

- 弁護士監修で安心

- メールアドレスを登録するだけで利用できる

GVA 法人議事録を利用して、正確かつ迅速に登記申請の書類準備を進めましょう。

登記申請に必要な議事録のテンプレートはこちら(GVA 法人議事録 公式ホームページ)

【最短7分5000円~】法人の変更登記の必要書類をカンタン作成できます

法人の変更登記は、手続きごとに必要書類が異なるため、どの申請に何の書類が必要なのかを探すだけでも多くの時間が取られてしまいます。GVA 法人登記なら、変更情報を入力するだけで最短7分・5000円から、オンラインで変更登記に必要な書類の作成ができます。

GVA 法人登記は、株式、合同、有限会社の役員変更や本店移転登記など、10種類以上の変更登記に対応しており、複数の書類作成も可能です。

GVA 法人登記が対応している登記種類

・本店移転(管轄内移転・管轄外移転)

・役員変更(新任、辞任、重任、退任)

・役員の住所変更

・募集株式の発行

・商号変更

・目的変更

・株式分割

・剰余金等の資本組入れ

・ストックオプション

各登記種類の料金は、以下で説明しています。

\ 最短7分5000円~必要書類を作成 /

ステップに沿って入力するだけで必要書類の作成ができます

登記書類を作成する為には、現在の登記情報を確認し正確に入力する必要があります。

本来であれば、法務局にて有料で書類を取得し確認する必要がありますが、GVA 法人登記の、「登記情報自動反映サービス」をご利用いただきますと、システム内で現在の登記情報を無料で取得し、会社基本情報が書類作成画面に自動反映されます。登記知識のない方でもステップに沿って変更情報を入力するだけで簡単に登記書類の作成ができます。

.jpg)

GVA 法人登記で作成できる変更登記書類(例)

・登記申請書

・株主総会議事録

・株主リスト

・印鑑届出書

・就任承諾書(役員就任・重任)

・辞任届(役員辞任)

・準備金・剰余金の額に関する証明書(剰余金の資本組み入れ)

・総社員の同意書(合同会社)

・業務執行社員の同意書(合同会社)

さらにGVA 法人登記で登記書類を作成していただいた方全員に「登記申請手続きマニュアル」をお渡ししております。作成した登記書類の製版方法や、押印する場所についてすべてまとめておりますので、流れの通りに進めるだけで手続きを終えることができます。

オプションのかんたん郵送パックを利用すれば、書類作成後、押印し郵送するだけで登記申請ができるため、法務局に行かずに登記申請が可能です。仕事が忙しく法務局に行く時間がない方や、効率的に手続きを進めたい方におすすめです。

【期間限定】1,000円OFFクーポン配布中!

クーポン利用手順

①GVA 法人登記の会員登録(無料)

②購入前のクーポンコード入力画面で【 Ug3JNAS7sB 】を入力

\Webでカンタン自分で変更登記/

執筆者:GVA 法人登記 編集部(GVA TECH株式会社)/ 監修:GVA 法律事務所 コーポレートチーム

本Webサイト内のコンテンツはGVA 法律事務所の監修のもと、BtoBマーケティングおよび司法書士事務所勤務経験者が所属する編集部が企画・制作しています。

GVA TECH株式会社では、「GVA 法人登記」だけでなく法務オートメーション「OLGA」などのリーガルテックサービスを提供しています。

.png)