事業を安定して継続するためには、資金繰りの確保が欠かせません。

多くの企業では銀行融資や日本政策金融公庫からの借入を検討しますが、「審査に時間がかかる」「希望通りに借入ができない」など、資金が必要なタイミングに間に合わないケースも少なくありません。

そこで近年、注目を集めているのが ファクタリングです。

もともとは一部の業界でよく利用されていた手法ですが、現在では業種や企業規模を問わず、多くの事業者が活用しています。入金スピードの早さ や 審査の柔軟さ が大きな特徴です。

本記事では、上場企業の法人向けファクタリングサービスを中心に、基本的な仕組みやメリットについて、わかりやすく解説していきます。

法人向けファクタリングサービスおすすめ比較【2026年版】

目次

- 法人向けのおすすめファクタリングサービス

- GOALクラウドファクタリング

- 財務再生支援センター

- マネーフォワード アーリーペイメント|法人専門ファクタリング

- GMO BtoB早払い

- オリックスファクタリング

- 法人向けファクタリング会社の選び方

- 手数料・入金スピード・対応の丁寧さ

- ホームページや運営会社情報を確認する

- 口コミ・実績・専門士業との連携状況をチェック

- ファクタリングとは?仕組みをわかりやすく解説

- ファクタリングの種類と契約形態

- 二社間ファクタリング

- 三社間ファクタリング

- 買取型ファクタリング

- 保証型ファクタリング

- 銀行やその他資金調達方法との違い

- ファクタリングのメリット・デメリット

- メリット

- 最短即日で資金調達できる

- 担保・保証人が不要

- 信用情報に影響しにくい

- 資金繰りを安定させやすい

- オンラインで完結できる

- デメリット

- 手数料が発生する

- 継続利用に頼ると資金繰りが悪化する

- 悪質業者による高額手数料・トラブルの可能性

- 法人向けファクタリングの利用例

- 建設業・運送業など「入金サイトが長い」業界

- 税金・人件費の支払い前のつなぎ資金として

- 急な受注増・設備投資前のキャッシュ確保に

- ファクタリング利用の流れ

- 申し込み・お問い合わせ

- 書類提出・審査

- 契約内容の確認と締結

- 入金

- 売掛金の入金・精算

法人向けのおすすめファクタリングサービス

法人向けファクタリングサービスは近年増えています。

ファクタリングサービスの中には、実際に審査を受けてみると、ホームページに記載されている手数料よりも高かった というケースもあります。

この記事では、GVA TECH株式会社がおすすめする法人向けファクタリングサービスをご紹介します。ぜひ参考にしてください。

GOALクラウドファクタリング

GOALクラウドファクタリングは、株式会社GOAL Fintechが運営・サポートするファクタリングサービスです。士業グループとしての信頼性が高く、安心して利用できる点が大きな特徴です。

入金対応は最短即日で、手数料は最大9%と業界の中でも比較的低水準です。

ただし、審査が特別に甘いわけではないため、場合によっては審査に通らないこともあります。

一方で、審査に通れば手数料を抑えて資金調達できるため、コスト面でのメリットは大きい といえます。

また、融資とは異なり、ファクタリングは複数の会社へ同時に申込みをしてもデメリットがほとんどなく、審査にも影響しません。

そのため、まずは手数料が低く、信頼できるGOALクラウドファクタリングから申し込んでみると良いでしょう。

財務再生支援センター

財務再生支援センターは、株式会社アクセルファクターと一般社団法人日本中小企業再生支援機構がサポートするファクタリングサービスです。

単にファクタリングを利用するだけでなく、ファクタリングの継続利用から卒業することを目指した財務状況の改善や、事業再生の支援を受けれます。

もちろん、財務再生の支援までは必要なく、資金調達の手段としてファクタリングを利用したい法人でも利用できます。

手続きは非対面で進められますが、必要に応じて対面での相談にも対応しています。財務状況について無料相談もできるため、資金繰りに悩んでいる方は、利用前に一度相談してみるとよいでしょう。

マネーフォワード アーリーペイメント|法人専門ファクタリング

マネーフォワード アーリーペイメントは、東証プライム上場企業であるマネーフォワードグループが提供するファクタリングサービスです。

会計ソフトでも広く知られている会社のため、企業としての信頼性が高い点が大きな安心材料といえます。

すでにマネーフォワードを利用している企業であれば、システム連携もしやすく、導入もスムーズです。

手数料は最大10%で、手数料以外に追加費用が発生しないため、「実際に使ってみたら想定より高かった」ということが起こりにくいのもメリットです。

また、調達可能額は数億円規模にも対応しているため、比較的高額な資金調達を行いたい企業にとって、「信頼性が高く、手数料を抑えながら利用できるサービス」といえるでしょう。

GMO BtoB早払い

GMO BtoB早払いは、GMOグループが提供する法人向けファクタリングサービスです。

買取可能額は100万円以上のため、ある程度まとまった金額を資金化したい企業に向いています。上場企業グループが運営している点で、信頼性と安心感が高いのも特徴です。

また、多くのファクタリングサービスはオンライン完結で、担当者と直接話す機会がほとんどありませんが、GMO BtoB早払いでは、希望に応じて対面(オンライン面談含む)でのサポートが可能です。

「買取額が大きく、不安がある」「直接相談しながら進めたい」という企業には大きなメリットとなるでしょう。

入金スピードは最短2営業日と即日対応のサービスに比べるとやや時間はかかりますが、その分、信頼性とサポート体制を重視したい企業に向いているサービスです。

オリックスファクタリング

オリックスファクタリングは、金融サービス大手・オリックスグループが提供する法人向けファクタリングサービスです。

オリックスグループはリース事業をはじめ、融資、手形割引、事業再生支援など、幅広い金融ソリューションを手掛けており、総合的な資金調達の相談がしやすい点が大きな強みです。

また、通常の売掛債権ファクタリングだけでなく、診療報酬・介護報酬・調剤報酬などの医療・介護向け債権にも対応しています。

医療法人やクリニック、調剤薬局、介護事業者など、入金サイクルの長さが課題となりやすい業種にとって、資金繰りの安定化に役立つサービスといえるでしょう。

すでにオリックスや取引銀行と関係のある企業であれば、既存の取引履歴や信用関係を踏まえて導入を検討しやすい点もメリットです。

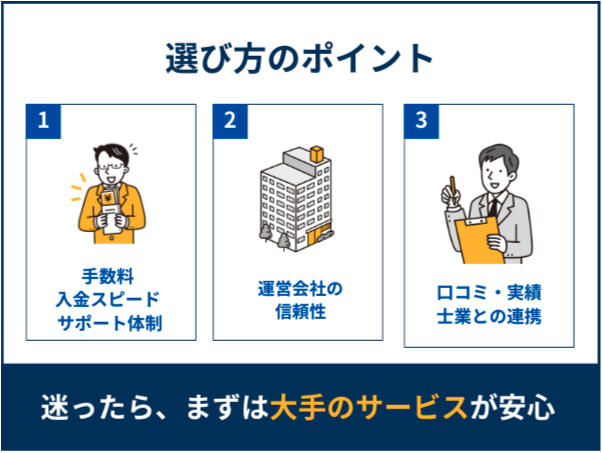

法人向けファクタリング会社の選び方

ファクタリングを安心して活用するには、信頼できる事業者を選ぶことが最も重要です。

サービス内容や手数料は事業者によって大きく異なり、選び方を誤るとトラブルや余計なコストにつながる恐れがあります。

法人の場合は、資金調達のスピードや契約条件だけでなく、売掛先との関係や社内の資金管理にも影響するため、慎重な判断が求められます。

初めて導入する企業にとっては、何を基準に選べばよいか迷うこともあるでしょう。

事業者の実績、対応力、契約の透明性など、確認すべきポイントは複数あります。

この章では、法人がファクタリング会社を選ぶ際に押さえておきたい基本的な視点を解説します。

手数料・入金スピード・対応の丁寧さ

ファクタリング会社を選ぶ際は、手数料、入金スピード、対応の丁寧さが重要な判断材料になります。

まず手数料は、資金調達コストに直結するため、相場と比較しながらサービス内容とのバランスを見て判断することが大切です。

次に、入金までのスピードも見逃せません。即日対応の会社もあれば、数営業日かかる場合もあります。資金が必要なタイミングに間に合うか、事前に確認しておきましょう。

さらに、担当者の対応が丁寧かどうかも重要です。

説明が明確で、不明点に的確に答える会社は、契約後も安心してやり取りできます。

これらの要素を総合的に比較することで、自社に合ったファクタリング会社を見つけやすくなります。

条件面ではなく、信頼できるパートナーとして選ぶ視点も欠かせません。

ホームページや運営会社情報を確認する

ファクタリング会社を選ぶ際は、公式ホームページや運営会社の情報を事前に確認しておきましょう。

サービス内容や料金体系、対応エリアなどが明確に記載されているかをチェックすることで、信頼性や透明性を見極める手がかりになります。

会社概要や所在地、代表者名、設立年などの基本情報が公開されていれば、事業の実態や運営体制を把握しやすくなります。

これらが不明瞭な場合は、契約後のトラブルにつながる可能性もあるため注意が必要です。

また、プライバシーポリシーや利用規約の有無も確認しておきましょう。

さらに、実績や取引先の事例、利用者の声などが掲載されていれば、サービスの質や対応力を判断する材料になります。

ホームページなどを細部まで確認することで、安心して契約に進めます。

口コミ・実績・専門士業との連携状況をチェック

ファクタリング会社を選ぶ際は、利用者の口コミや過去の実績を確認することが重要です。

口コミには、手続きの流れや対応の質、入金までのスピードなど、実際に利用した人の具体的な体験が反映されています。

特に法人向けサービスでは、継続的なサポートや信頼性が重視されるため、実績の豊富さは安心材料になります。

また、税理士や行政書士などの専門士業と連携しているかどうかも確認しておきたいポイントです。

こうした連携のある会社は、法令遵守や契約の適正性に配慮している傾向があり、より安心して利用できる可能性があります。

口コミ、実績、専門家との連携状況を総合的にチェックすることで、条件面だけでなく、事業者の姿勢や対応力を見極められます。

ファクタリングとは?仕組みをわかりやすく解説

企業が事業を続けるうえで、資金繰りは常に重要な課題です。

売上があっても売掛金の入金まで時間がかかる場合、手元資金が不足することがあります。こうした場面で活用されるのが「ファクタリング」という資金調達の方法です。

ファクタリングとは、企業が保有する売掛債権をファクタリング会社へ譲渡し、早期に現金化する仕組みです。

融資とは異なり、債権の売却によって資金を得るため、借入金として扱われず、信用情報にも影響しにくい点が特徴です。

ただし、会計処理上・契約形態によっては例外的に借入類似取引と判断される場合もあります。

この方法は、特に中小企業やベンチャー企業など、迅速な資金確保が求められる場面で注目されています。

最近では、オンラインで手続きが完結するサービスも登場し、より身近な選択肢となりつつあります。

ファクタリングの基本的な仕組みを理解しましょう。

ファクタリングの種類と契約形態

ファクタリングは、企業が資金を確保する手段として広く利用されています。ただし、その仕組みは一つではありません。

ファクタリングには複数の契約形態があり、目的や状況に応じて選ぶ必要があります。

たとえば、取引先との関係性や資金化のスピード、リスクの分担方法によって契約内容が変わることがあります。

違いを理解しておくことで、より適切な選択ができるようになります。

まずは、ファクタリングの代表的な分類と契約形態について整理していきましょう。

二社間ファクタリング

二社間ファクタリングは、企業とファクタリング会社の間だけで契約を結ぶ方法です。

売掛先には通知されないため取引関係に影響を与えにくく、早期の資金化が可能です。ただし、売掛先との契約内容によっては譲渡制限特約がある場合もあります。

この仕組みでは、企業が保有する売掛債権をファクタリング会社に譲渡し、現金を受け取ります。

売掛先からの入金は企業が従来どおり受け取り、後にファクタリング会社へ支払う流れです。

そのため、資金調達のスピードが速く、最短で即日入金される場合もあります。

一方で、売掛先の支払いが遅れた場合は、企業が責任を負うことになります。リスクを自社で抱える形になるため、事前に契約内容をしっかり確認しておくことが重要です。

また、次に説明する三社間ファクタリングと比べて手数料が高めに設定される傾向があります。

継続利用時は、資金繰りへの影響も踏まえて慎重に判断しましょう。

三社間ファクタリング

三社間ファクタリングは、企業・ファクタリング会社・売掛先の三者が関わる契約形態です。

売掛債権の譲渡にあたり、売掛先の承諾を得る必要があるため、取引の透明性が高い方法とされています。

この仕組みでは、売掛先がファクタリング会社へ直接支払いを行うため、債権回収の確実性が高まります。

その結果、手数料が比較的低く抑えられる傾向があり、長期的な利用にも向いています。

一方で、債権譲渡には通知が必要なため、取引先との関係性によっては導入が難しい場合もあります。

特に、債権の譲渡に慎重な企業が相手の場合は、事前の説明や調整が欠かせません。

信用力の高い企業や公共機関との取引では、三社間ファクタリングが選ばれることもあります。

安定した契約と回収リスクの低さを重視する場合には、有力な選択肢となるでしょう。

買取型ファクタリング

買取型ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却し、現金化する方法です。

借入ではなく債権の売却によって資金を得るため、負債として扱われず、信用情報にも影響しにくい点が特徴です。

契約形態により異なりますが、債権の所有権がファクタリング会社に移るため、企業は回収リスクを負いません。

資金調達後は債権管理を任せられるため、資金繰りの安定につながるケースもあります。

特に、売掛先の信用力が高い場合は、審査がスムーズに進みやすいでしょう。

ただし、債権の内容や売掛先の支払い状況によって、買取価格や手数料が変動することがあります。

契約前に条件を確認し、十分に納得したうえで利用するようにしましょう。

買取型は、スピードとリスク回避の両立を図りたい企業にとって、柔軟な資金調達手段のひとつといえます。

保証型ファクタリング

保証型ファクタリングは、売掛債権の未回収リスクに備えるための仕組みです。

企業が保有する売掛金に対して、ファクタリング会社が保証を付けることで、万が一支払いが滞った場合でも一定の補償が受けられます。

このタイプは、資金の即時調達を目的とするものではありませんが、債権の安全性を高める手段として活用されています。

特に、新規取引先との契約が増えるタイミングや、支払い能力に不安がある相手との取引では、リスク管理の面で有効です。

保証型を導入することで、売掛金の回収不能による損失を抑えられ、安定した資金計画を立てやすくなります。

ただし、保証の範囲や条件は契約内容によって異なるため、事前に詳細を確認することが重要です。

安全性を重視したい企業にとって、保証型ファクタリングは有力な選択肢のひとつです。

銀行やその他資金調達方法との違い

ファクタリングは、銀行融資やビジネスローンなどの従来型の資金調達方法とは異なる特徴を持っています。

その違いを比較してみましょう。

項目 | ファクタリング | 銀行融資・ビジネスローンなど |

|---|---|---|

資金調達の方法 | 売掛債権の売却による資金化 | 借入による資金調達 |

信用情報への影響 | 影響しないことが多い | 信用情報に記録される可能性がある |

審査のスピード | 比較的早く、即日対応も可能 | 審査に時間がかかることが多い |

担保・保証人の必要性 | 原則不要 | 必要となるケースが多い |

資金の使途 | 自由度が高く、用途制限なし | 用途が限定される場合がある |

手数料・利息 | 手数料が発生(契約形態により異なる) | 利息が発生し、返済義務がある |

継続利用のリスク | 過度な依存で資金繰りが悪化する可能性あり | 長期返済による負担が継続する |

特徴を踏まえ、自社の資金ニーズや状況に応じて選択することが重要です。

ファクタリングのメリット・デメリット

ファクタリングは、売掛債権を活用して資金を確保する方法として、多くの企業に利用されています。

借入とは異なり、信用情報に影響を与えにくく、柔軟な資金調達が可能な点が評価されています。

ただし、どの企業にとっても最適とは限りません。

契約の種類や利用目的によっては、思わぬ負担やリスクが生じることもあるため、導入前に特徴を理解しておくことが重要です。

ファクタリングには、資金繰りの改善やスピード感のある調達などの利点がある一方で、手数料や契約条件に関する注意点もあります。

両面を把握することで、自社に合った使い方が見えてきます。

この章では、ファクタリングを検討する際に知っておきたいメリットとデメリットを整理します。

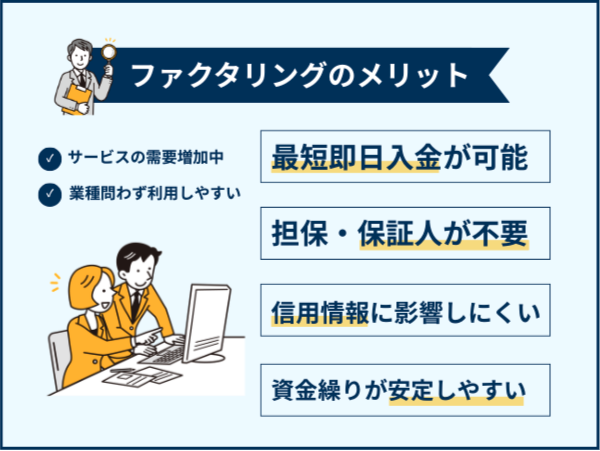

メリット

ファクタリングは、柔軟でスピーディな資金調達手段として、多くの企業に活用されています。

売掛債権を現金化することで、借入に頼らず資金を確保できるため、信用情報への影響を避けたい企業にも適しています。

近年では、オンラインで手続きが完結するサービスも増えており、導入のハードルが下がっています。

中小企業やスタートアップを中心に利用が広がっているのも、その利便性が評価されている証といえるでしょう。

ただし、ファクタリングには複数の契約形態があり、サービス内容も事業者によって異なります。

そのため、導入を検討する際は、基本的なメリットを理解したうえで、自社に合った方式を選ぶことが大切です。

ファクタリングを利用することで得られる主なメリットについて、具体的に整理していきましょう。

最短即日で資金調達できる

ファクタリングの大きな魅力のひとつが、資金調達の速さです。

特に二社間ファクタリングでは、必要書類がそろい審査が通れば、最短で即日入金されることもあります。

急な支払い対応や資金繰りの悪化に直面した際、迅速な資金確保は事業の安定に直結します。

銀行融資では、審査や契約に時間がかかるうえ、担保や保証人が必要となる場合があります。

一方、ファクタリングは売掛債権を活用するため、審査のポイントが異なり、スピード重視の対応が可能です。

特に、支払い実績のある売掛先の債権であれば、審査もスムーズに進みやすくなります。

ファクタリングは短期間で資金を確保したい企業にとって、即効性のある選択肢です。

資金繰りの柔軟性を高める手段として、日々の経営を支える場面でも活用されています。

担保・保証人が不要

ファクタリングの利点のひとつが、担保や保証人が不要な点です。

銀行融資では、不動産や預金などの担保を求められたり、代表者の個人保証が必要になることが一般的ですが、ファクタリングではそうした条件がありません。

これは、売掛債権そのものを資金化の根拠とする仕組みのため、企業の財務状況や資産の有無に左右されにくい特徴があります。

たとえ赤字決算や創業間もない企業でも、売掛先の信用力が高ければ利用できる場合があります。

また、保証人を立てる必要がないことで、経営者個人のリスクを抑えられる点も安心材料のひとつです。

事業資金の調達において、個人資産への影響を避けたい場合には、ファクタリングは有効な選択肢といえるでしょう。

担保や保証人が不要であることは、ファクタリングの利用ハードルを下げ、幅広い企業にとって導入しやすい理由のひとつとなっています。

信用情報に影響しにくい

ファクタリングは、売掛債権を売却して資金を得る仕組みのため、信用情報に記録されにくい傾向にあります。

銀行融資やローンでは、契約内容が信用情報機関に登録され、今後の審査に影響することがありますが、ファクタリングはその対象外となるケースが一般的です。

将来的に融資を受ける予定がある企業や、信用スコアを維持したい事業者には有利に働くことがあります。

特に、一時的な資金繰りの改善を目的とする場合には、信用情報への影響を避けながら柔軟に対応できる点が評価されています。

ただし、契約内容や利用状況によっては、取引先や金融機関に間接的に知られる可能性もあるため、情報管理には一定の配慮が必要です。

信用力を保ちつつ資金調達を行いたい企業にとって、ファクタリングは有効な選択肢のひとつです。

資金繰りを安定させやすい

ファクタリングは、売掛債権を早期に現金化することで、資金繰りの安定に役立ちます。

通常、売掛金の入金までには時間がかかりますが、ファクタリングを使えばその待ち時間を短縮でき、必要なタイミングで資金を確保できます。

特に、月末の支払いが重なる時期や急な出費が発生した場合には、資金の流れを整える手段として有効です。

売上があっても現金が不足する「黒字倒産」のリスクを避けるためにも、安定した資金調達は欠かせません。

さらに、継続的に利用することで資金の流れが予測しやすくなり、経営計画も立てやすくなります。

銀行融資のように返済スケジュールに縛られることがないため、柔軟な資金管理が可能です。

日々の資金繰りを安定させたい企業にとって、ファクタリングは実務的で効果的といえます。

オンラインで完結できる

最近のファクタリングサービスは、申し込みから契約、入金までをオンラインで完結できるものが増えています。

対面での手続きや書類の郵送が不要なため、時間や場所にとらわれず、スムーズに資金調達が可能です。

特に、遠方の事業者や忙しい経営者にとっては、移動や面談の手間が省ける点が大きなメリットです。

急ぎの資金ニーズにも対応しやすく、スピード感のある運用が期待できます。

必要書類の提出も、データのアップロードで済むケースが多く、契約書の電子化や本人確認のオンライン対応など、利便性の高い仕組みが整っています。

こうしたサービスの進化により、ファクタリングの導入ハードルは大きく下がりました。

オンライン完結型のファクタリングは、手続きの簡素化と迅速な資金調達を両立できる点が魅力です。

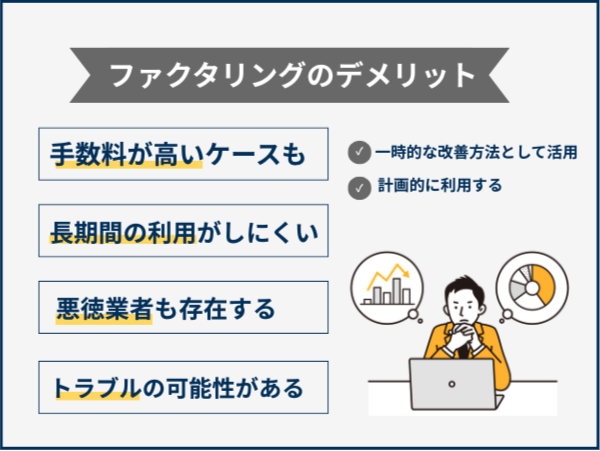

デメリット

ファクタリングは、スピーディで柔軟な資金調達手段として多くの企業に利用されていますが、すべての場面で最適とは限りません。

メリットがある一方で、注意すべき点も存在します。

契約内容やサービスの種類によっては、予想以上のコストがかかったり、運用上の制約が生じることもあります。

また、売掛債権を第三者に譲渡する仕組みであるため、取引先との関係性や情報管理にも配慮が必要です。

導入後のトラブルを防ぐうえでも、こうしたデメリットを事前に理解しておくとよいでしょう。

ファクタリングを検討する際は、利点だけでなくリスクにも目を向けることが、適切な判断につながります。

この章では、ファクタリングを利用する際に押さえておきたい主なデメリットについて、具体的に整理していきます。

手数料が発生する

ファクタリングを利用する際には、売掛債権の買取に対する手数料が発生します。

料率は契約形態やサービスによって異なり、売掛金額の数%から十数%程度が一般的です。

資金化のスピードや売掛先の信用力によっても変動するため、事前確認が必要です。

銀行融資のような利息は発生しませんが、ファクタリングの手数料は比較的高めに設定される場合があります。

特に継続的に利用する場合は、累積コストが経営に影響する可能性があるため、慎重な判断が求められます。

また、手数料の内訳が不明瞭な契約では、予想外の負担につながることもあるため注意が必要です。

契約前には、見積もりや説明をしっかり受け、納得したうえで利用するようにしましょう。

ファクタリングには手数料というコストが伴うため、資金調達のメリットと合わせて、費用面のバランスを見極めることが大切です。

継続利用に頼ると資金繰りが悪化する

ファクタリングは一時的な資金調達には有効ですが、継続的に頼りすぎると資金繰りが不安定になる恐れがあります。

売掛債権を繰り返し現金化すると、将来の入金が減り、資金の流れが偏るリスクもあります。

また、利用のたびに手数料が発生するため、利益が圧縮され、収益構造に影響を及ぼすこともあります。

短期的な資金不足の解消には役立ちますが、慢性的な資金難をファクタリングだけで補い続けるのは危険な場合があります。

さらに、売掛債権が減ることで次回以降の資金調達が難しくなる場合もあります。

資金繰りの改善には、根本的な収支の見直しや他の資金調達手段との併用が必要です。

ファクタリングは便利な手段ですが、過度な依存はかえって経営を圧迫する要因となるため、計画的かつバランスの取れた活用を心がけましょう。

悪質業者による高額手数料・トラブルの可能性

ファクタリング市場の拡大に伴いサービス提供者も増えていますが、中には高額な手数料を請求したり、契約内容が不透明なまま進める悪質な業者も存在します。

こうした業者と契約してしまうと、資金調達どころか経営を圧迫する事態に陥る可能性があります。

たとえば、契約後に追加費用を求められたり、売掛先との関係に悪影響が出るなど、思わぬトラブルにつながるケースもあります。

特に、初めてファクタリングを利用する企業は、サービス内容や契約条件を十分に確認せずに進めてしまう場合があります。

複数社を比較し、手数料の内訳や契約内容をしっかり確認することが重要です。

口コミや実績、登録制度の有無なども信頼性を見極める判断材料になります。

安心してファクタリングを活用するには、信頼できる事業者の選定が最も重要です。

法人向けファクタリングの利用例

ファクタリングは、業種や規模を問わず多くの法人に活用されている資金調達手段です。

特に、入金までの期間が長い業界や、季節によって収支が変動する事業では、キャッシュフローを整える方法として有効です。

法人がファクタリングを導入する背景には、スピード感のある資金調達や信用情報への影響回避だけでなく、取引先との関係や業務効率の向上といった実務的な理由もあります。

実際にファクタリングを活用している法人の代表的な利用例を紹介し、導入の目的や効果について整理していきます。

建設業・運送業など「入金サイトが長い」業界

建設業や運送業では、請求から入金までに数ヶ月かかることが多く、資金繰りが不安定になりやすい傾向があります。

売上があっても現金が手元に届くまで時間がかかるため、外注費や資材費、人件費などの支払いが先行し、資金不足に陥るケースも少なくありません。

ファクタリングは入金を待たずに資金を確保できるため、支払い遅延の回避や事業の継続に役立ちます。

また、繁忙期や大型案件の受注時など、急な資金ニーズにも柔軟に対応できる点が評価されています。

資金の流れが安定すれば、取引先との信頼関係を保ちつつ、業務も円滑に進められます。

このように、入金サイトが長い業界では、ファクタリングが資金繰りの改善に効果的な手段として活用されています。

税金・人件費の支払い前のつなぎ資金として

法人経営では、税金や人件費の支払いが定期的に発生し、資金繰りに大きな影響を与えます。

売上の入金タイミングと支払い期日がずれると、一時的に資金が不足することもあります。

こうした場面で、ファクタリングはつなぎ資金の確保に役立ちます。

売掛債権を早期に現金化することで、納税や給与支払いに必要な資金を確保でき、支払い遅延のリスクを避けることが可能です。

また、税務署や従業員との信頼関係を保つためにも、安定した支払い体制の維持は重要です。

ファクタリングを活用すれば、資金の流れを整えながら経営の安定につなげられます。

税金や人件費の支払い前に資金を確保したい場面では、ファクタリングは効果的といえます。

急な受注増・設備投資前のキャッシュ確保に

急な受注増や設備投資の前には、まとまった資金が必要になることがあります。

材料費や外注費、機器の導入費などが先行する場合、手元資金が不足しがちです。

こうした場面では、ファクタリングを活用することで、売掛債権を早期に現金化し、必要なキャッシュを確保できます。

資金調達の遅れによる機会損失を防ぐためにも、ファクタリングは即時性のある手段として有効です。

また、事業拡大に向けた設備投資や人員の確保を円滑に進めるには、資金の流れを安定させることが必要です。

ファクタリングを使えば、成長のチャンスを逃さず、経営のスピードを保つことができます。

急な資金ニーズが発生する場面でも、ファクタリングは実務的な選択肢となります。

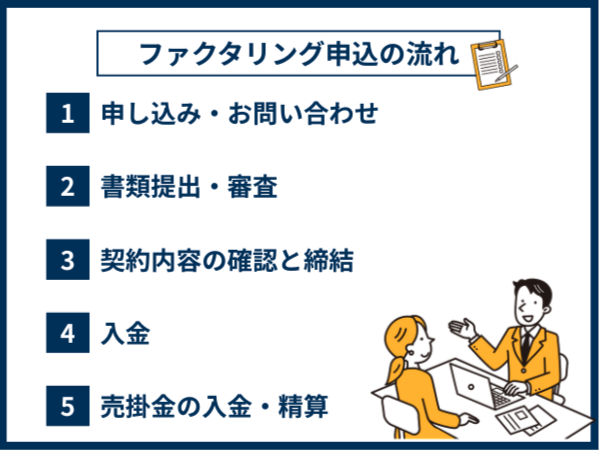

ファクタリング利用の流れ

ファクタリングを初めて利用する際は、具体的な手続きや進め方が気になるものです。

資金調達の手段として注目されている一方で、流れが見えにくいと感じる方も少なくありません。

安心して活用するには、事前に流れを把握しておくことが大切です。

ファクタリングは、売掛債権を現金化する仕組みの中で、いくつかの段階を経て契約が成立します。

必要書類の準備や審査、契約手続きなど、それぞれの場面で確認すべきポイントがあります。

こうした流れを理解しておけば、スムーズな利用につながり、思わぬトラブルも防げます。

ファクタリングを導入する際の基本的な流れについて、順を追って解説していきます。

申し込み・お問い合わせ

ファクタリングを利用するには、まず事業者への申し込みや問い合わせから始まります。

多くのサービスでは、公式サイトのフォーム、電話、メールなど複数の連絡手段が用意されており、希望に応じて選べます。

問い合わせ時には、会社名や担当者の情報、希望する資金額、売掛債権の内容など、基本的な情報の提示が求められます。

これにより、事業者は対応の可否やおおよその条件を判断しやすくなります。

初回の連絡で、簡易的な見積もりやサービス内容の説明を受けられることもあり、比較検討の材料として役立ちます。

不明点があれば遠慮せず質問し、納得したうえで次の段階に進みましょう。

申し込みは資金調達の第一歩です。

スムーズなやり取りのためにも、事前に必要な情報を整理しておくと安心です。

書類提出・審査

申し込み後は、ファクタリング事業者による審査が行われます。

提出が求められる書類は、会社概要、直近の決算書、請求書や契約書など売掛債権に関する資料が中心です。

これらをもとに、事業者は信用力や債権の内容を確認し、資金化の可否を判断します。

審査では、売掛先の信用状況や取引履歴もチェックされるため、正確な情報を整えて提出することが重要です。

書類に不備があると、審査が長引いたり、希望条件での契約が難しくなる場合もあります。

また、事業者によっては、事業内容や資金の使い道についてヒアリングを行うこともあります。

審査は契約の土台となる工程であり、スムーズに進めるためにも事前準備と丁寧な対応が大切です。

契約内容の確認と締結

審査を通過すると、ファクタリング事業者との契約手続きに進みます。

この段階では、手数料率や入金予定日、債権譲渡の範囲など、契約内容を細かく確認し、双方が合意したうえで契約を締結します。

契約書には、万が一のトラブルを防ぐための条項も含まれているため、不明点があれば必ず事前に確認しましょう。

口頭の説明だけでなく、書面での確認を徹底することで、認識のズレや誤解を防げます。

契約が成立すると、債権譲渡通知や必要書類の提出など、実務的な手続きが始まります。

契約内容を十分に理解したうえで次の段階に進むことが大切です。

入金

契約が完了し、債権譲渡の手続きが済むと、ファクタリング事業者から資金が振り込まれます。

入金のタイミングは事業者や契約内容によって異なりますが、早ければ即日、通常は数営業日以内に指定口座へ入金されるのが一般的です。

振込額は、売掛債権の金額から手数料を差し引いた金額となります。

事前に提示された条件に基づいて計算されるため、契約時点で正確な金額を把握しておくことが大切です。

資金が入れば、予定していた支払いや運転資金への充当など、目的に応じた活用が可能になります。

入金はファクタリングの最終ステップです。

ここまでの流れが滞りなく進んでいれば、安心して資金を活用できる状態が整います。

売掛金の入金・精算

ファクタリング契約後、売掛先から入金があると精算手続きが始まります。

売掛金が口座に振り込まれ、入金確認後に精算処理が行われます。

二社間では企業の口座に入金されるケースが多く、三社間ではファクタリング会社の口座に直接振り込まれます。

契約条件に基づき手数料や立替金との差額が調整され、必要に応じて追加精算や返金が行われることもあります。

精算の流れは事業者ごとに異なりますが、入金確認後に通知が届き、最終的な精算額が提示されるのが一般的です。

不明点は事前に確認しておくと安心です。

また、売掛先からの入金が遅れたり、金額に差異がある場合は、事業者との連携が必要になります。

円滑な精算を進めるには、売掛管理を徹底し、契約内容を事前にしっかり理解しておくことが大切です。